📄 За неделю до внезапного собрания Банка России (потому что по заявлению уполномоченных лиц ничего нашей экономике не угрожало и курс был "стабильным", но получилось как получилось), где решили поднять ключевую ставку до 12%, я наблюдал за растущей долей акций в своём портфеле и понимал, что доля облигаций снижается и необходимо действовать. На тот момент я уже не покупал облигации от застройщиков (ЛСР, Самолет), доходность не впечатляла, да и некоторые выпуски давали доходность ниже длинных ОФЗ, а в своей стратегии я данной оплошности себе позволить не могу. Поэтому хотелось премию в 2-2.5% по сравнению с доходностью длинных ОФЗ, выбор пал на две бумаги:

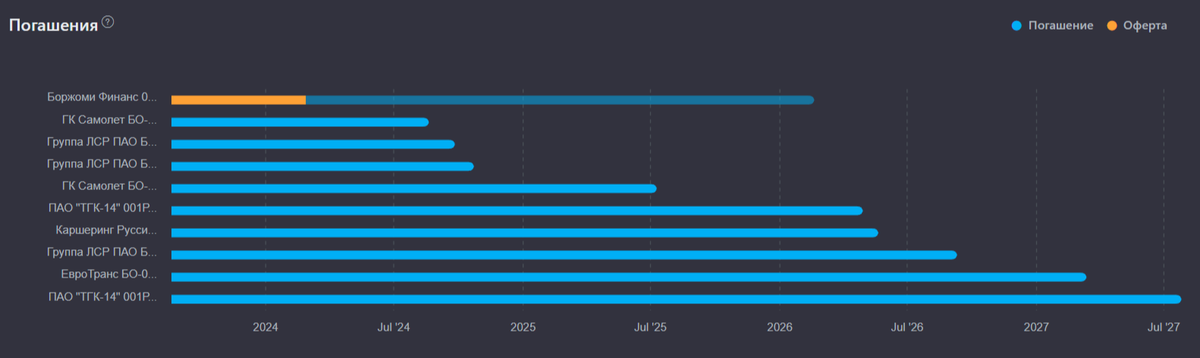

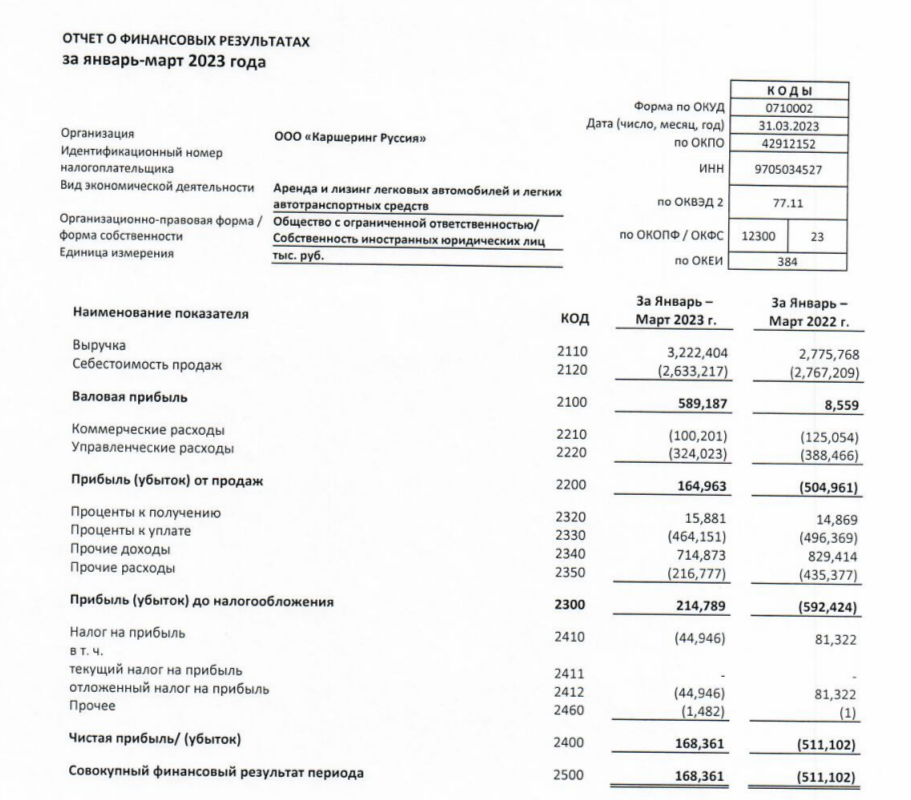

▪️ iКарРус1P2 (RU000A106A86). Делимобиль — крупнейший независимый федеральный сервис каршеринга. У компании в обращении на бирже 2 выпуска, я выбрал у которого доходность повыше, но и объём размещения чувствительнее (4.5₽ млрд). Судя по последней отчётности эмитента (РСБУ за I квартал 2023 г.) дела у компании идут хорошо: фиксируем рост выручки (3.2₽ млрд vs. 2.7₽ млрд в 2022г.), чистая прибыль в плюсе по сравнению с убытками в прошлом году (168₽ млн vs. 511₽ млн убытков в 2022г.), собственный капитал растёт (5.3₽ млрд vs. 3.3₽ млрд в 2022г.). Основные параметры облигации:

🚙 Дата погашения: 22.05.2026

🚙 Купон: 31.66₽

🚙 Выплата купона: раз в квартал

🚙 Доходность: 13.23%

🚙 Рейтинг: АКРА - A+(умеренно высокий уровень кредитоспособности)

▪️ Боржоми1P1 (RU000A102SK1). ООО "Боржоми Финанс" является дочерним предприятием Rissa Investments Ltd. - холдинговой компании, консолидирующей активы по выпуску бутилированной воды. У компании только один выпуск на бирже (7₽ млрд). Судя по последней отчётности эмитента (РСБУ за 2022 г.) дела у компании идут вполне удачно: фиксируем рост выручки (549₽ млн vs. 444₽ млн в 2022г.), чистая прибыль выросла в 2 раза (11.8₽ млн vs. 5.8₽ млн в 2022г.), собственный капитал увеличился на 40% (41.5₽ млн). Основные параметры облигации:

🚰 Дата погашения: 20.02.2026

🚰 Дата оферты: 22.02.2024

🚰 Купон: 37.90₽

🚰 Выплата купона: раз в полгода

🚰 Доходность: 13.71%

🚰 Рейтинг: АКРА - A-(умеренно высокий уровень кредитоспособности)

📌 С учётом повышения ставки рынок корпоративных облигаций отреагировал — никак. Можно сделать вывод, что участники рынка не верят, что данная ставка долго продержится, хотя инфляционный маховик уже запущен. Главная реакция случилась в коротких ОФЗ, которые вышли за рамки 10% доходности (26219, 26226 и т.д.), длинные остались на том же месте, теперь большой вопрос, кто будет вкладываться в ОФЗ имея вклады под 12% (выгодно держать длинные, только до погашения и рассчитывая на будущие снижение ставки, 26238 — 11,18% доходности)? То же самое касается и некоторых корпоративных облигаций, например, я забросил покупку: СамолетР10 (11.54%), СамолетР12 (11.46%), ЛСР БО 1Р5 (11.86%), потому что до повышения их доходность уже не впечатляла, а сейчас они проигрывают в доходности вкладам. Премия в 1-1.5% по сравнению с вкладами меня не будоражит, как итог сейчас доходность моих облигаций с учётом цен и выплаты очищенных купонов: 12.77%, премия по сравнению с вкладами 0.77%. Видимо, придётся ждать реакцию рынка облигаций или нести часть средств на вклады с промоакциями, потому что вырисовывается какая-то нездоровая ситуация.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor