Краткий дайджест по рынкам и инструментам. В этом дайджесте привожу данные по отраслевым индексам МосБиржи.

Задача рубрики: наглядно показать динамику активов.

Материал разбит по классам активов, графики собраны в галереи-карусели.

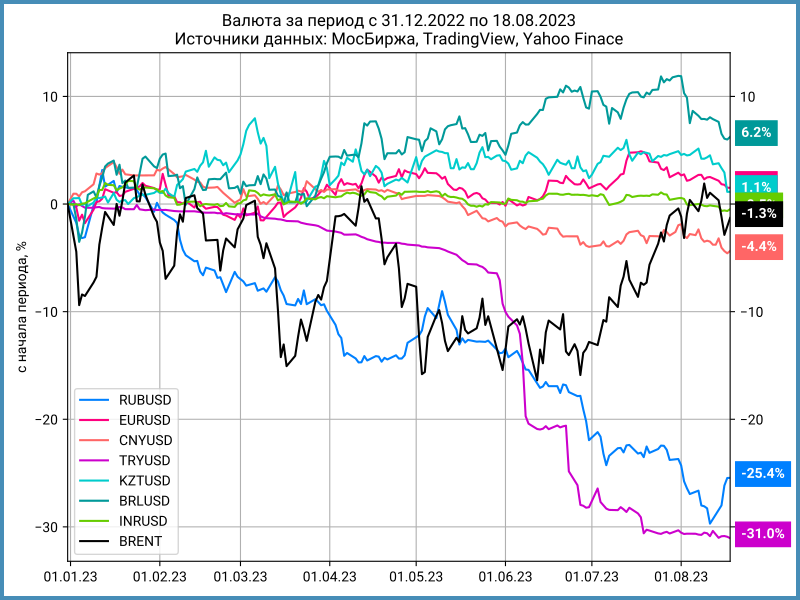

Валюта

Краткосрочно удалось стабилизировать курс рубля: +6,1% за неделю. Доллар приблизился к отметке 102 руб./$ в понедельник. Заявление Банка России о внеочередном заседании охладило пыл трейдеров: рынок закрылся на уровне 97,66 руб./$. Рост ключевой ставки с 8,5% до 12% не вдохновил: доллар превысил 99 руб./$. Остановила падение рубля информация о возможном возврате обязательной продажи валютной выручки. Решение не приняли, но экспортеры согласились увеличить продажи валюты. Курс рубля закрылся на отметке 93,76 руб./$ по итогам недели. Российская валюта потеряла 25,4% с начала года.

Вызывает вопросы продолжительность эффекта:

- "Оффшорная" конверсия могла сократить предложение валюты на бирже

- Экспортеры получили меньше валюты, если часть расчетов проводилась за рубли или компании участвовали в "оффшорной" конверсии

- Сохраняется проблема с рупиями, которыми оплатили российский экспорт: конверсия затруднительна

- Снижает эффект налогового досрочная продажа валютной выручки

Помогут рост сырьевых цен, увеличение объемов экспорта, сокращение импорта и "оффшорных" операций с рублем.

Поддержат рубль ограничения на операции с рублем для расчетов с зарубежными компаниями, если верна гипотеза "оффшорной" конверсии. Такое решение затруднит расчеты и снизит привлекательность рубля: ограничения придется вводить для "дружественных" юрисдикций.

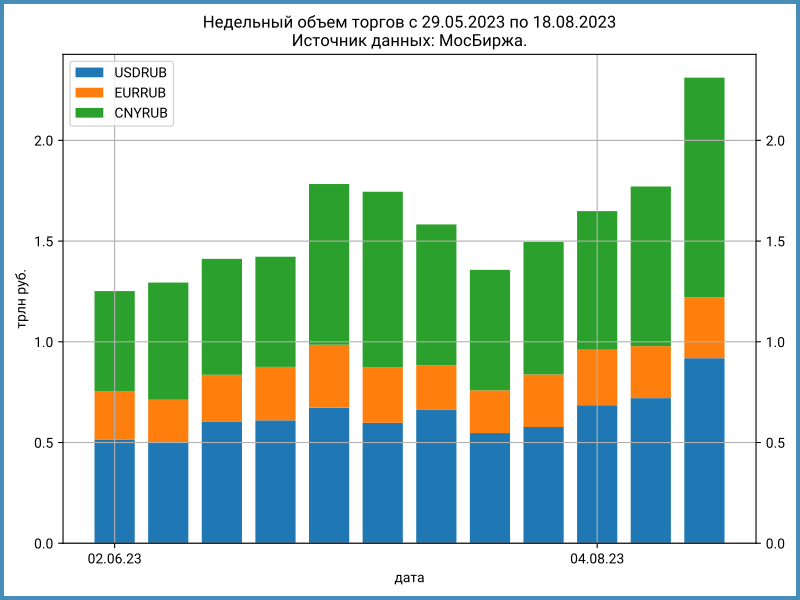

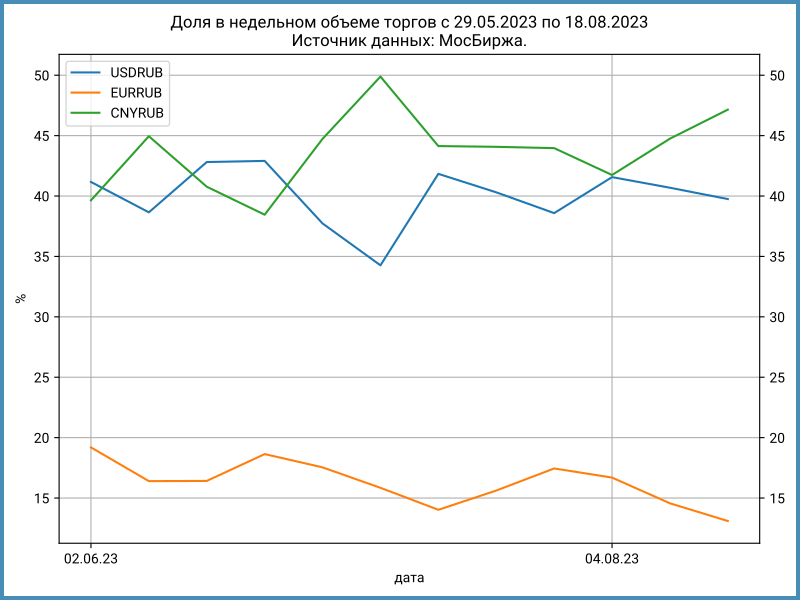

Объем торгов валютой резко вырос до 2,3 трлн руб. против 1,8 трлн руб. неделей ранее:

- +27,5% по доллару США

- +17,4% по евро

- +37,5% по китайскому юаню

Индекс доходности валютных свопов OISFIXUSD вырос с +0,2% годовых до +2,7% годовых. Ситуация нормализуется.

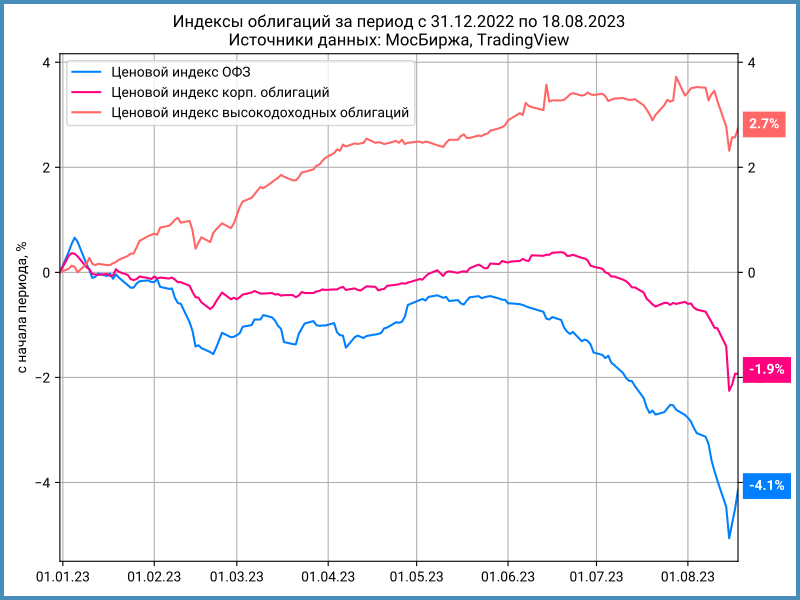

Облигации

Госбумаги проявили упорство: -0,2% за неделю в сравнении с -0,9% по корпоративным выпускам и -0,5% по высокодоходным облигациям.

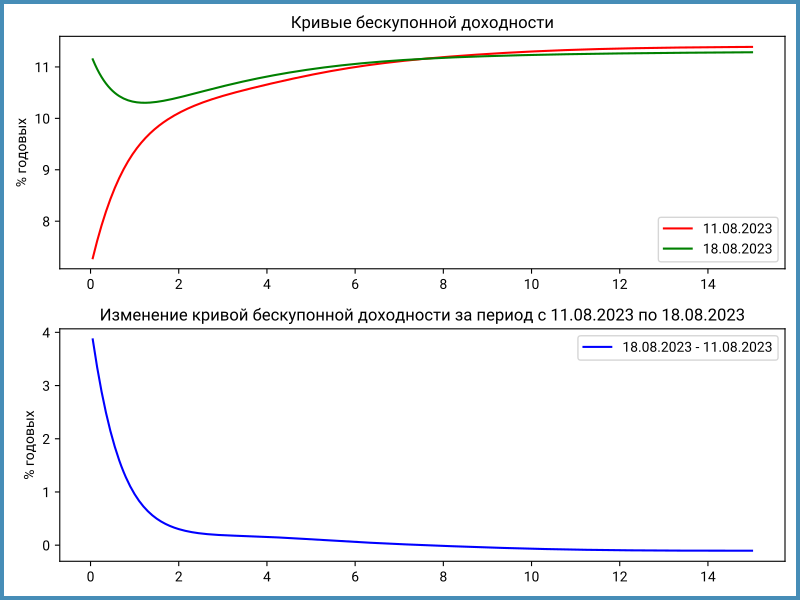

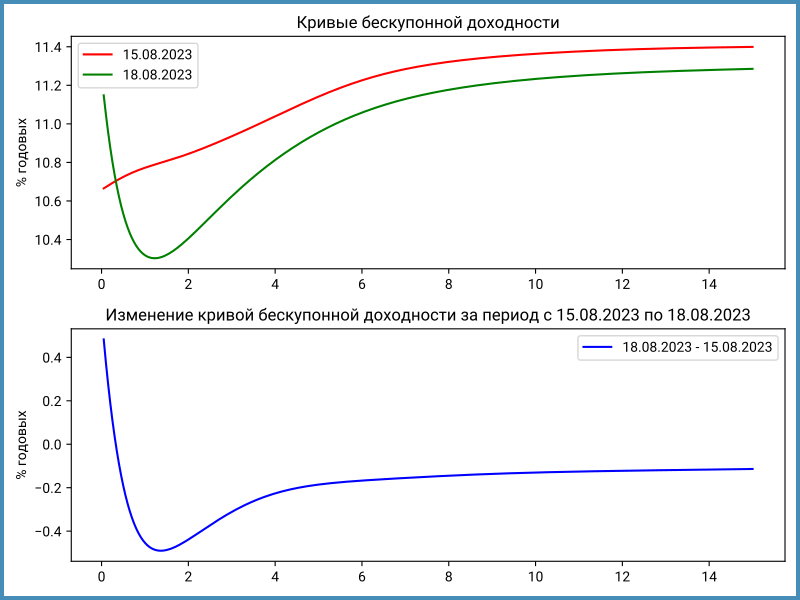

Доходности кривой ОФЗ выросли на ближнем конце: +2-4% на сроке до полугода. Любопытно взглянуть на движение кривой после роста ключевой ставки: первоначально доходности выросли на всей длине, но к концу недели прошло снижение на сроке от 1 года. Рынок не верит в долгосрочное сохранение ставок на высоком уровне.

Отчасти ситуация связана с погашением 2 выпусков ОФЗ 16 августа: 26215 и линкер 52001. Выплаты с учетом индексации и купонов составили 610 млрд руб. Еще 61 млрд руб. пришли от купонов по другим выпускам.

Однодневные ставки RUSFAR и RUONIA закрыли неделю на уровне 11,9% годовых.

Улучшили ситуацию с кредитными спредами коррекция в корпоративных выпусках и отскок ОФЗ в конце недели, но значения остаются на низких уровнях.

Замещающие облигации

Расчеты проходят по курсу Банка России на дату сделки на МосБирже по замещающим облигациям. Цена бумаг в % от номинала снижались, когда котировки валютного рынка оказываются ниже и росли, когда курс ЦБ отставал. Доходности замещающих облигаций увеличились. На результат влияет курсовая разница между курсом ЦБ и спот-рынком.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс акций МосБиржи: -1,4% за неделю и +44,4% с начала года. Начинаю публиковать статистику по отраслевым индексам МосБиржи. Впечатляет рост индекса транспорта с начала года: +162,4%. Акции НКХП выросли 4,7 раз, ДВМП в 3,4 раза, НМПТ в 3,2 раза. Результаты остальных участников индекса выглядят скромнее, но тоже солидно. Отстают телекомы и химики, неплохо выступают ИТ и строители.

Зарубежные индексы потеряли от 1,8% до 3,5% за неделю на фоне роста ставок и возвращении опасений по поводу инфляции.

Шанхайский SSE Composite потерял 1,8% за неделю: сложности в экономике сохраняются. Китайский застройщик Evergrande Group подал в США заявление о банкротстве для защиты от кредиторов и реструктуризации своих долгов. Юань остается под давлением: -0,9% за неделю.

Драгметаллы

Золото и серебро теряют достижения начала года: золото +5,4%, серебро -4,5%. Палладий показывает худшую динамику: -29,7%. Платина снизилась на 14,7%.

Криптовалюты

Продолжает падать XRP: -19,9% за неделю. Ничего не осталось от роста на 140% с начала года: только +48,9%, что хуже результата BTC +57,4%.

Остальные криптовалюты напомнили о волатильности и потеряли от 10-11% за неделю.

Недвижимость

Рублевый индекс недвижимости: +0,3% за неделю. Результат с начала года: +4,3% против инфляции +3,5%.

Банки начали повышать ипотечные ставки. Поддержать спрос краткосрочно могут ипотечные кредиты, которые успеют оформить до повышения, и покупки новостроек по льготным программам. Положительно повлияют расширение действующих и запуск новых льготных программ, но пока таких новостей не появлялось.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: