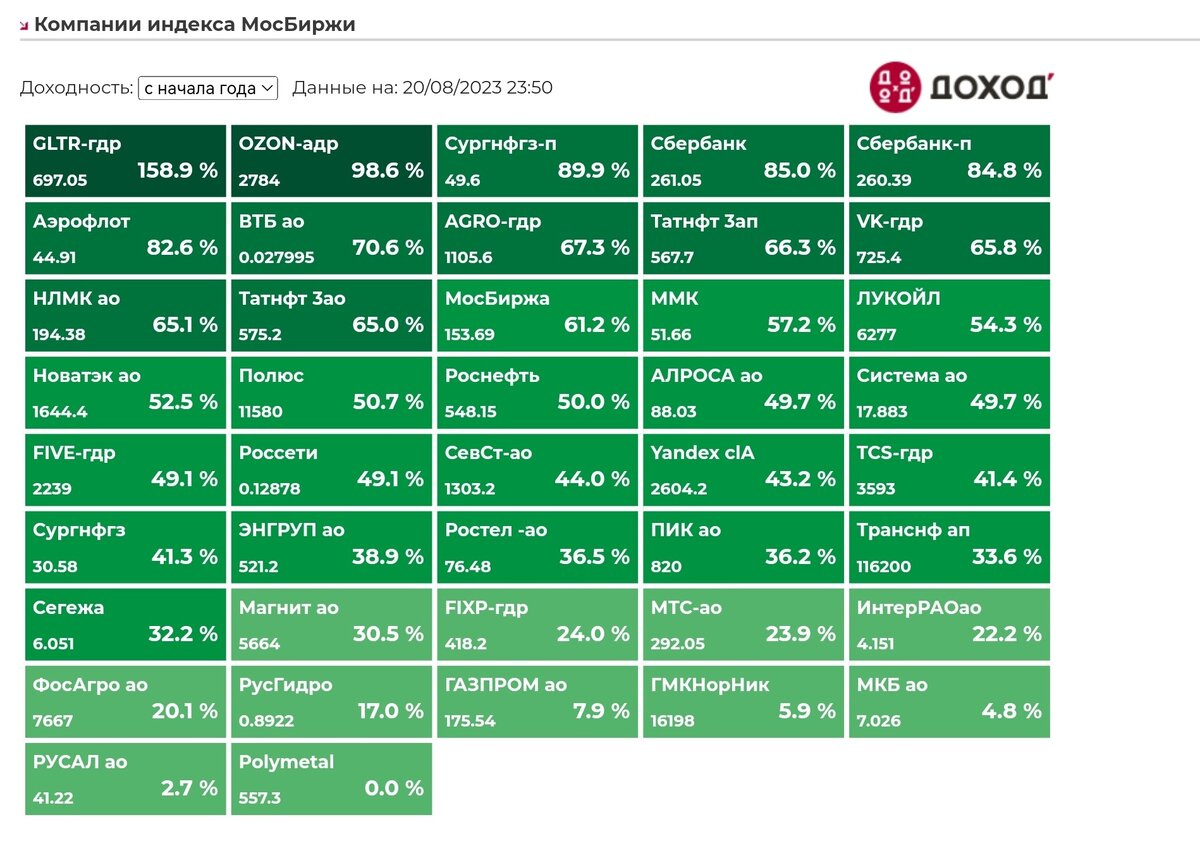

С первого дня торгов 2023 года рублёвый индекс Московской биржи растет «как на дрожжах». Сам индекс к середине августа вырос более чем на 44,4%.

Давайте рассмотрим компании, которые оказали наибольшее влияние на этот рост.

1) Globaltrance – одна из ведущих компаний в сфере грузовых железнодорожных перевозок России.

Акции стали абсолютным лидером роста, даже несмотря на иностранную прописку. Компания демонстрирует устойчивое положение на рынке, операционные результаты стабильны, капитальные затраты находятся на приемлемом уровне, свободный денежный поток также положительный.

16 августа на внеочередном заседании собрания акционеров было принято решение в пользу редомицилляции с Кипра в Абу-даби.

На такой позитивной новости бумаги в моменте дорожали на 7,5%. После завершения процесса бумага будет торговаться на и на Московской бирже Менеджмент также сообщил, что компания намерена сохранить текущий статус листинга на Лондонской фондовой бирже (LSE).

2) Ozon – это широко известный российский онлайн-ритейлер. Компания активно развивает направление e-commerce и его доля продолжает расти.

Сильные финансовые результаты по МСФО за первый квартал 2023 года свидетельствуют о развитии и масштабировании бизнеса, рентабельность на уровне 1,5% (ранее всегда была отрицательной).

В 1 кв. 2023 г. Ozon впервые получил чистую прибыль, что вселяет оптимизм в инвесторов. Среди основных рисков для компании может стать обострение конкуренции и необходимость увеличения капитальных вложений, а также макроэкономическая ситуация и зарубежная "прописка" (акции торгуются в виде депозитарных расписок). Пока Ozon не заявлял о планах переезда в дружественную юрисдикцию или в Россию, что также давит на котировки.

Сбербанк и на ВТБ стали лучшими в финансовом секторе. Однако, эти банки являются полной противоположностью.

3) СберБанк смог выстоять тяжелейший для российской экономики 2022 год, не пользовался послаблениями со стороны ЦБ РФ и даже выплатил рекордные дивиденды. СберБанк из аутсайдера превратился в локомотив индекса Московской биржи, обеспечив половину от всего роста индекса с начала 2023 года.

Недавно банк опубликовал отчёт по международным стандартам за 6 месяцев 2023 года. Чистая прибыль составила 737,5 млрд руб. (380,3 млрд руб. во втором квартале). При этом рентабельность капитала остаётся на высоком уровне – 25,5%. Если банк сохранит такую динамику по прибыли до конца года, то заработает рекордные 1,5 трлн руб. (около 30 рублей дивидендов на одну акцию).

Помешать реализации такого сценария может резкий рост ключевой ставки Центрального Банка и дальнейшее ужесточение денежно-кредитной политики. В таких условиях потребительская активность снижается, а процентные расходы банка растут.

4) ВТБ сильно отличается от своего «собрата». 2022 год стал худшим за всю историю банка, акционеры в очередной раз остались без дивидендов.

На тот момент акция компании стоила 1,6 копеек. На продолжение негативной тенденции повлияло SPO (допэмиссия акций на сумму 243,2 млрд руб.).

В 2023 году удалось существенно улучшить свои показатели на фоне стабилизации рыночной ситуации и даже заработать рекордную за весь период прибыль (289,8 млрд руб.) можно назвать спекуляцией участников рынка и перетоком капитала из акций, которые сильнее всего выросли в цене. Отмечу, что ещё в начале 2023 года руководство банка заявило, что дивидендов не будет. Несмотря на положительные результаты, ВТБ по-прежнему остаётся проблемным активом для инвесторов и вложения в этот банк является очень рискованными.

5) Татнефть – вертикально интегрированная нефтегазовая компания с основными активами в Республике Татарстан.

Татнефть можно назвать «золотой жилой» для российского инвестора. Компания всегда отставала от других бумаг нефтегазового сектора, но при этом стабильно платила хорошие дивиденды. Преимущество Татнефти заключается в небольшом размере бизнеса по сравнению с дргуими нефтегазовыми гигантами. К тому же, Татнефть не попала под санкции, и единственная в секторе на протяжении всего времени публиковала отчётность по МСФО.

По итогам первого полугодия 2023 года выручка компании снизилась на 25%, а чистая прибыль на 15,7%. Учитывая ослабление рубля во второй половине 2023 года, компания может показать сильные результаты и заплатить высокие дивиденды. Взглянув на котировки, можно увидеть, что акции выросли с 310 до 565 рублей, что уже превышает уровень февраля 2022 года и компания не собирается останавливаться.

15 августа СД "Татнефти" рекомендовал акционерам утвердить дивиденды за первое полугодие 2023 года в размере 27,54 рубля на акцию.

6) VK – не просто социальная сеть, а инвестиционная технологическая корпорация и целая экосистема различных сервисов.

VK стала бенефициаром ухода зарубежных компаний, получив больше трафика, что положительно сказалось на результатах бизнеса, чего инвесторы давно не видели. 10 августа компания опубликовала финансовые результаты за первое полугодие 2023 года по МСФО.

Выручка увеличилась на 36% за счет роста рынка онлайн-рекламы. Совокупный убыток сократился на 44,7 млрд руб. и составил 8,8 млрд руб.

По итогу VK наращивает аудиторию, сохраняет высокие показатели удержания, инвестирует в развитие и контент. Одним из драйверов роста является высокий спрос на образовательные ресурсы и технологии для бизнеса.

11 августа акционеры и СД компании приняли решение о редомилицяции с Британских Виргинских островов в Россию (в Калининградскую область), что поддержит котировки и обеспечит высокий спрос со стороны частных инвесторов.

7) Аэрофлот также оказался в лидерах роста. К большому разочарованию инвесторов, такая динамика обусловлена его рекордным падением в 2022 году. Бумага растет вместе с рынком без явных на то причин. Из полугодовой отчётности следует, что компания получила убыток 81,7 млрд руб. по сравнению с прибылью 80,7 млрд руб. годом ранее. Вероятно, в ближайшие годы ситуация не изменится к лучшему. Поэтому Аэрофлот, как и ВТБ, это спекулятивные истории без дивидендов.

8) Сургутнефтегаз стал лидером роста после выхода отчётности в которой инвесторы увидели, что компания сумела сохранить долларовую кубышку в размере 4, 18 трлн рублей (на эти деньги можно выкупить практическую любую российскую компанию). Это вселило оптимизм в инвесторов, а аналитики всё чаще говорят о дивидендной доходности выше 20%. С момента публикации отчётности котировки компании выросли с 30 до 50 руб. за акцию и, вероятно, рост котировок продолжится на фоне ослабления рубля.

9) Русагро одна из немногих немногих представителей сельскохозяйственного сектора.

В первом полугодии 2023 г. она не демонстрировала бурного роста. Но отказ от зерновой сделки и рост мировых цен на пшеницу выступили драйверами опережающего роста котировок. Кроме того, на растущем российском рынке оставалось мало инвестиционных идей, поэтому инвесторы покупают то, что ещё не выросло.

Все сказанное выше не является инвестиционной рекомендацией. Вы действуете на свой страх риск.

Не забудьте поставить лайк и подписаться на канал! Еще больше интересных новостей и мнения по рынку публикую в своем телеграмм канале.