Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

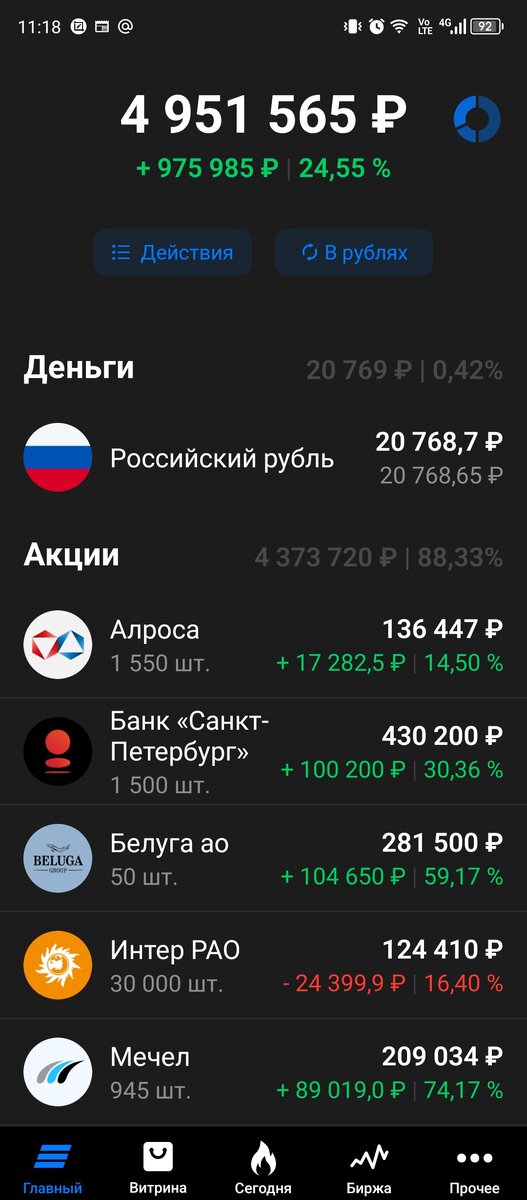

Подошла к завершению 93я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель на фоне всей свистопляски с «долларом по 100» и резко выросшей ставки ЦБ РФ немного похудел уменьшившись за неделю на 43 тысячи. Индекс Мосбиржи, тем временем, закрепился в пятницу на отметке 3 111,22.

Как и обещала, продала весь Сбер на неделе. С учетом достигнутой прибыли по позиции и риск-модели для акций из «списка восьми»

думала еще немного дождаться роста стоимости, но события с «долларом по сто» и объявлением об экстренном заседании ЦБ РФ подтолкнули сделать это до, собственно, самого заседания. Поэтому на вечерней сессии в понедельник выставила заявку по 261,3 рубля, все благополучно продалось. Прибыль со 120 потраченных на покупку тыясч составила чуть больше 120 тысяч + выплаченные ранее 20 тысяч дивидендов.

Продала с расчетом откупить более интересных акций по более интересным ценам после объявления о повышении ставки. Я исходила из того, что раз заседание такое экстренное то и ставку повышать будут не на 1-1,5 %, а процентов на 5%. Повысили в итоге на 3,5 % что тоже существенно. А вот какого-то стремительного падения котировок в принципе на данной новости и не произошло. В планах на полученную прибыль (основная сумма в размере 120 тысяч у меня по плану этих акций идет на увеличение облигационного пакета) было попробовать увеличить позицию в банке Санкт-Петербург (БСПБ).

Сначала выставляла по 260 – но не с самого утра, на следующий день по 245, но тоже не сработала, а потом на новости о более скором рассмотрении вопроса о промежуточных дивидендах (ранее это планировалось сделать 26 августа если не ошибаюсь) цена уже ушла за 290 рублей. В итоге остановилась на СмартТехГрупп (ака Кармани) (СТГ).

Но брать на все 120 тысяч было как-то боязно поэтому свои страхи разбавила 10 акциями Белуги не по самой, надо сказать, выгодной цене - 5685 рублей за штуку. Но раз решила оставить Белугу на долгосрок имеет смысл позицию увеличить под будущий рост и будущие дивиденды т.к. с этими уже понятно – 320 рублей за первое полугодие, что соответствует распределению 120 % чистой прибыли.

Ну а на остальное добрала уже СТГ доведя количество акций в портфеле до 61 тысячи. Уже была опубликована отчетность по РСБУ за полугодие, и она радует ростом показателей, на понедельник анонсирована отчетность по МСФО.

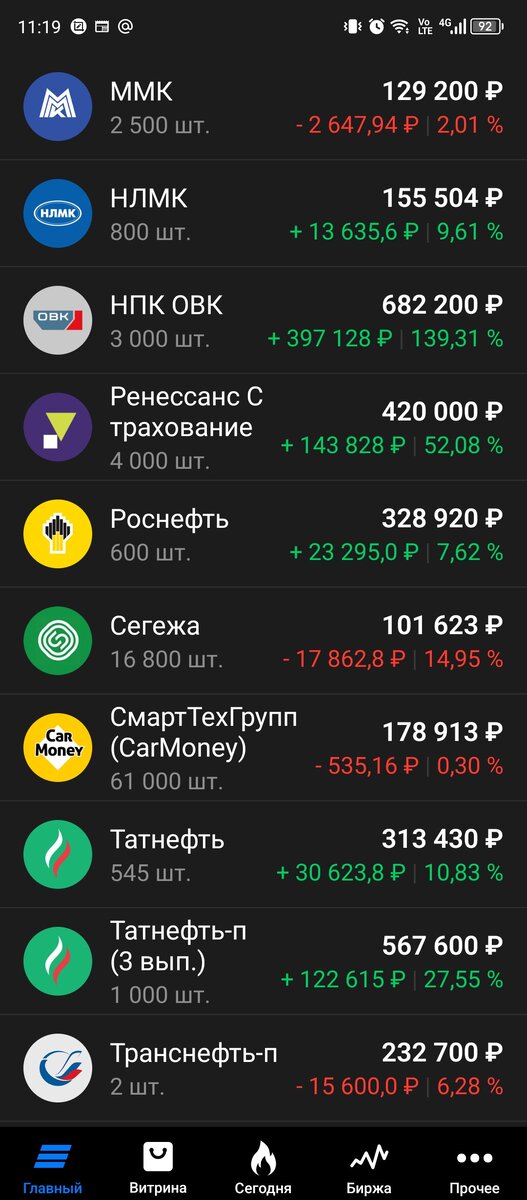

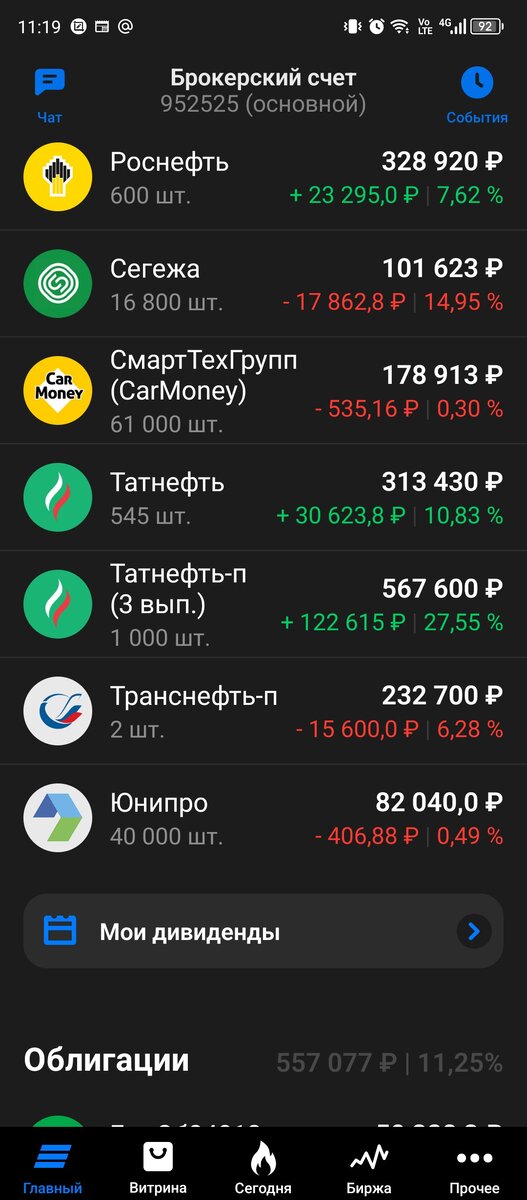

Возвращаясь к дивидендным историям прошедшей недели нельзя не похвалить Татнефть которая таки обнародовала рекомендации совета директоров по дивидендам за первое полугодие -27,54 рубля на акцию. В пятницу рекомендации по промежуточным дивидендам дал наблюдательный совет БСПБ – 19,08 руб. Это, к слову, исходя из опубликованной ранее отчетности свидетельствует об оправдавшихся моих ожиданиях, что на дивиденды могут отправить и 30% чистой прибыли вместо 20% по дивполитике, как выплачивали за 2022 год.

В целом Белуга, Татнефть и БСПБ уже дают в октябре очищенный от ндфл дивидендный поток чуть больше 75 тысяч. А еще у нас по дивидендному вопросу в пятницу разродилась новостью Алроса

Раз собирают внеочередное собрание значит что-то рекомендуют. И под «что-то» я подразумеваю именно конкретные цифры в рублях, а не рекомендацию «прибыль не распределять». В интернетах цифры по возможным дивидендам попадались довольно скромные от 2,5 до 3,5 рублей, но и это неплохо т.к. важен сам факт возврата к выплате дивидендов. Но результат, учитывая, что заседание назначено почему-то на субботу, узнаем, как минимум еще через неделю.

А вот в случае с ПАО "Ренессанс страхование" новости по дивидендам возможно узнаем уже на следующей неделе.

На 22 августа запланировано как поняла раскрытие результатов деятельности за первое полугодие по МСФО, а там возможно впервые рассмотрят вопрос по дивидендам. Точной даты по второму вопросу нет, но на новостях о возможности такого события в пятницу акции за день сделали + 10% перевалив за 100 рублей. Рекомендовать могут рублей 6-7 исходя из информации с просторов интернета. Было бы конечно круто если б так, дивидендного потока с учетом ежедвухнедельных 5тысячных взносов на счет могло бы хватить и на Транснефть исключив муки выбора куда же пристроить очередные денежные поступления.

Ну и возможно Роснефть решит выплатить промежуточные за полугодие, а не за 9 месяцев. Но это пока только предположение, как, впрочем, и с Ренессансом. На остальные акции в портфеле в плане дивидендов пока рассчитывать не приходится, но и так неплохо подрастаем : ) А 20 тысяч оставшегося «кэша» пойдет на докупку облигаций Минфина МарийЭл до плановых значений после выплаты купона 23го августа, еще на 10 тысяч после 3 сентября надо будет докупить облигаций Вологодской области.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…