Доброго времени суток уважаемые подписчики и гости моего канала.

Наверное кто занимается инвестированием более 2-х лет, тот с нетерпением ждёт когда же металлурги наконец возобновят выплаты дивидендов, все помнят славные времена когда металлурги баловали своих акционеров рекордными дивидендами, но после известных событий металлурги отказались от выплат, так ещё и перестали публиковать финансовую отчётность, от этого шли жаркие споры как же идут на самом деле дела у сестёр металлургов, всё так плохо или же они просто пережидают и потом отблагодарят своих акционеров за терпение с полна.

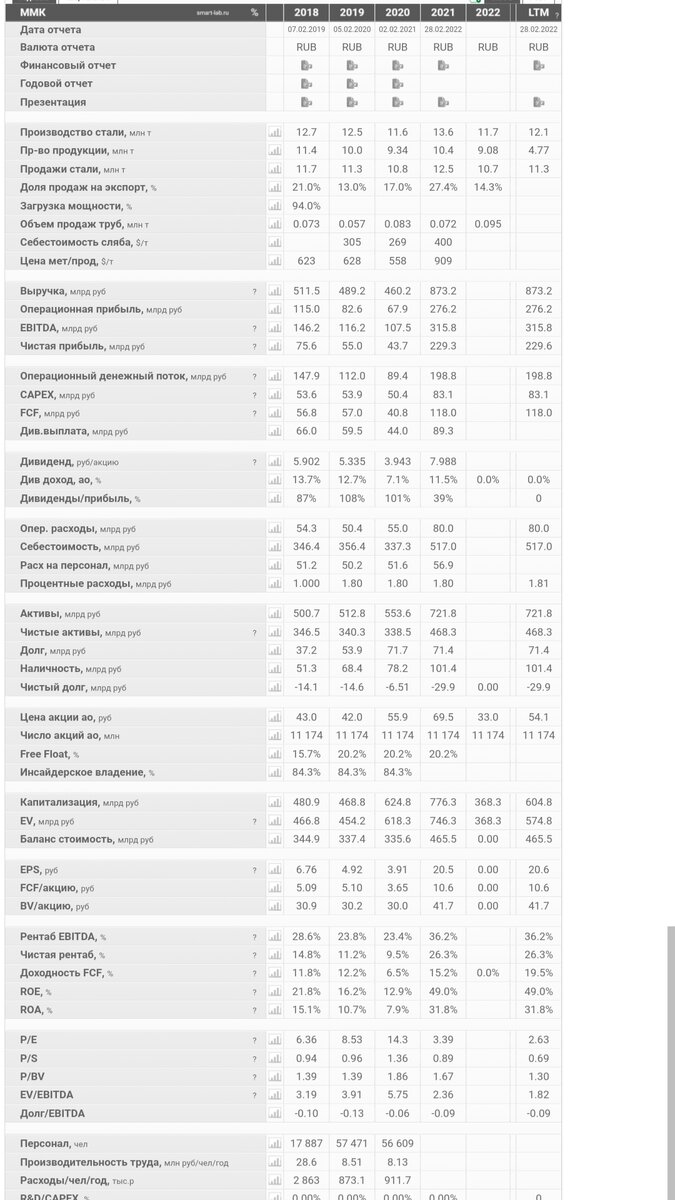

И вот первым кто предоставил отчёт по МСФО за последние 1,5 года оказалась ММК

Основное:

Выручка:

За 6 месяц 2023 года составила 352,7 млрд. руб, снижение на 12,5% г/г

Чистая прибыль:

За 6 месяц составила 51,618 млрд. руб, снижение на 9,1% г/г

Свободный денежный поток:

Снижение на 48,3% г/г и составил 9,019 млрд. руб.

EBITDA:

Снижение на 14,5% г/г и составила 88,067 млрд. руб.

Дивидендая политика:

ММК направляет на выплаты дивидендов не менее 100% свободного денежного потока, при соотношении чистый долг /EBITDA менее 1х

Если соотношение чистый долг /EBITDA более 1х, то направляют на выплаты 50% свободного денежного потока.

При таких раскладах за пол года ММК должно было распределить дивидендов от 40 до 80 копеек на акцию, что эквивалентно 0,75-1,5% за пол года.

Если бы распределили 50% чистой прибыли то на акцию по 2,3 рубля, что соответствует див. доходности при текущих ценах в 54,19 руб 4,26% до налогообложения.

Выводы:

То, что компания вернулась к публикации финансового отчёты расцениваю с положительной стороны, плюс считаю, что отчёт хороший, и если сравнивать с предыдущими годами

То показатели намного лучше 18-20 годов, и лишь на 20% по выручке хуже 2021 года и снижение ЧП в два раза от 21 года, но это обусловлено снижением цен на продукцию.

Снижение свободного денежного потока обусловлено увеличением капитальных затрат на 36%

Поэтому считаю дела у компании идут неплохо, даже можно сказать хорошо, но цены на акции в данный момент считаю завышены.

Не является инвестиционной идеей, личное мнение автора.