Многие мои читатели знают, что в качестве защитного инструмента на фондовом рынке я часто рекомендую инфляционные облигации - инструмент, который казалось бы позволяет сохранить покупательную способность денежных средств и даже немного заработать сверху при любой ситуации на рынке.

Ранее у меня не было вопросов к методике расчета инфляции Росстата. Я даже пробовал проверять справедливость оценок за длительный период времени и в моих расчета все сходилось с данными Росстата. Однако с конца прошлого года появилось много вопросов к подходам в расчете инфляции. Больше всего меня беспокоит официальная годовая инфляция в размере 4,3%. При этом на отдельные товары я вижу гораздо большее повышение цен.

Попробовал разобраться в подходах Росстата и мои предположения оправдались.

Начать хотел бы с того, как Росстат считает инфляцию.

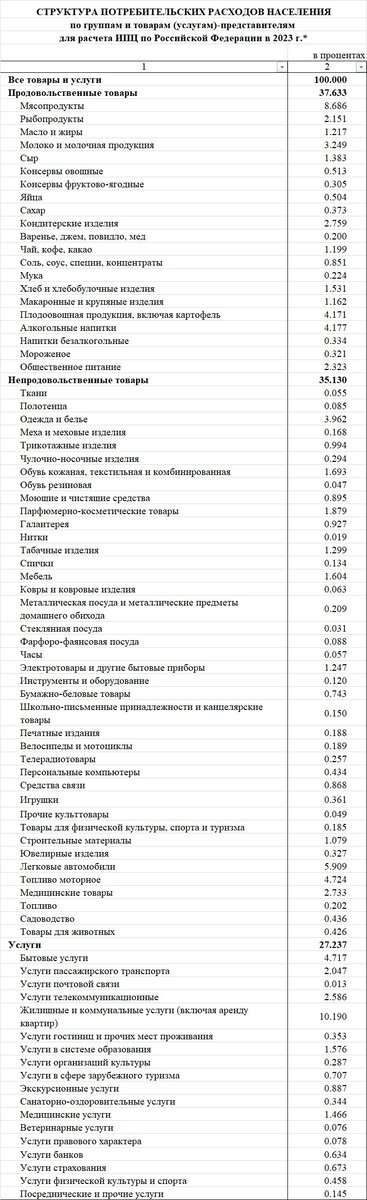

Если мы откроем официальный сайт Росстата, то можем найти там структуру потребительских расходов, используемую для расчета инфляции. В данной структуре более 600 строк. Есть буквально все - от стрижки волос до пакета молока.

Сокращенно по группам товаров она выглядит следующим образом:

Построчную расшифровку можно будет найти на сайте Росстата.

Для расчета инфляции Росстат считает средние цены на товары и сравнивает их с предыдущим периодом. Вклад каждой группы товаров оценивается по структуре потребления.

А теперь давайте попробуем понять, почему же у нас такая низкая годовая инфляция.

Смотрим на структуру потребления:

1. Продовольственные товары. За последний год очень многие продукты не изменились в цене. Здесь сказываются завышенные прошлогодние цены на них. Вспомните как "задрали" ценники в прошлом году. И держали эти высокие ценники примерно до осени. Т.е. это эффект высокой базы. Кроме того, из продуктовой корзины почти исчезли дорогие европейские бренды, которые были замещены более дешевыми турецкими, армянскими и иными товарами. А продукты это 37% в общем объеме инфляции, не дающего сегодня особенного вклада в общий показатель.

2. Услуги. Здесь ключевое - коммунальные услуги (более 10%). В прошлом году в декабре их индексировали примерно на 12%. А это 1,2% в общую инфляцию только на коммунальных. Остальные услуги подорожали явно не на величину статистической инфляции и думаю, что общий вклад услуг в инфляцию достаточно существенный. При росте цен на 10-15% он может составлять около 2-3% в общий показатель.

3. Непродовольственные товары. Здесь как раз больше всего вопросов. Реальный рост ценников почти пропорционален девальвации рубля. Но здесь как раз появляются вопросы к Росстату.

Наибольший вес - это одежда и обувь. Если мы зайдем в любой торговый центр, то увидим, что дорогие бренды стали существенно меньше продаваться в наших магазинах и взамен им пришли российские, турецкие и китайские товары. Разве можно сравнивать цену джинсов Levis, подорожавших в 1,5 раза, например с простыми турецкими джинсами? Или европейскую обувь с китайской или белорусской? А Росстат сравнивает. Здесь сильно поменялась структура потребления.

Аналогично с электроникой. Телефон Самсунг или Apple вряд ли можно сравнить с Xiaomi. Однако простой Айфон как стоил 900-1000 долларов, так и стоит 900-1000 долларов. Но, т.к. Самсунгов и Айфонов стало продаваться сильно меньше и взамен пришли Xiaomi и Realmi, то и рост цен отрицательный.

Автомобили. Если раньше мы покупали Хендай, Киа, Фольксваген и Тойоту, то сейчас мы покупаем китайские марки и в данные к Росстату идут эти продажи. Можно ли сравнить Фольксваген с Хавалом в том же классе? Разница в цене будет минимум в 1,5 раза, но Фольксвагены у нас больше не продают, а значит в зачет для статистики берется Хавал как "автомобиль иностранной марки".

Медицинские товары. В этом расчете присутствуют как правило отечественные лекарства. Но многие даже жизненно необходимые лекарства к сожалению производят не у нас. А они подорожали раза в 1,5.

Товары для ремонта. Если зайти в магазины отделочных товаров, то можно увидеть огромное количество индийских и китайских товаров, пришедших на смену европейским. Опять на замещении получаем дефляцию.

И так почтим со всеми непродовольственными товарами.

А теперь перепроверим оценки, сверив их с последним месячным отчетом Росстата. Очень показательно выглядит таблица в этом отчете:

Смотрим данные к июлю 2022. Большая часть непродовольственных товаров подешевело по данным статистики. Только это никак не бьется с реальной картиной. Если год назад можно было купить хорошую европейскую обувь за 5-7 т.р., то сегодня она стоит 10. 14-ый айфон самый простой, стоивший осенью прошлого года 60 т.р. сейчас будет стоить более 80. Но китайский премиальный телефон будет стоить 50. А вместо телевизора Самсунг за 30-40 т.р. покупатель за те же деньги купит китайский haier, а Росстат посчитает эти товары как аналогичные.

Вот так и получилась у нас инфляция 4,3%. Если же мы возьмем реальное повышение цен на непродовольственные товары, используя сопоставимые марки товаров, а это навскидку 20-30%, а не 0, как у Росстата, то уже получим инфляцию не 4,3%, а 12-14%.

И есть у меня еще один вопрос к Росстату. А где в расчете недвижимость? Как учтены подорожавшие за 3 года в 1,5-2 раза квартиры в динамике инфляции? А это между прочим увеличившийся в 1,5-2 раза ипотечный платеж, который платят сегодня в крупных городах около четверти семей. Если ипотечный платеж занимает 25% от семейного бюджета, то здесь дополнительный вклад в инфляцию за 3 года составит еще около 6% в год последние 3 года.

Итого получим удорожание стоимости жизни за 12 месяцев при сохранении модели потребления на уровне 18-20%. Пусть я сильно округлил в неправильную сторону, но даже так меньше 15% не может получиться.

А что будет дальше с инфляцией и ее расчетом?

Думаю, что эффект замещения товаров себя в существенной степени исчерпал. Все бренды, которые хотели уйти с нашего рынка уже ушли и их место заняли более дешевые производители. А дальше мы уже будем видеть повышение цен на непродовольственные товары примерно пропорционально динамике рубля.

Что касается продовольствия, коммунальных, бензина, вносящих наибольший вклад в инфляцию, то здесь не стоит забывать, что в марте 2024 года нас ждут выборы и здесь достаточно рычагов для удерживания цен до этого времени. Ярко это проявляется сегодня с бензином. На заправках Роснефти, Газпромнефти, Teboil (Лукойл) и иных сетей при рекордных оптовых ценах на бензин мы видим увеличение цен с 49-50 до 52 рублей. Эти компании могут себе позволить какое-то время работать в убыток. При этом мелкие региональные сети и отдельные АЗС продают такой же бензин по 55-56 рублей. Коммуналку можно будет заморозить до лета следующего года, а там сразу увеличить процентов на 10.

Примерно так же можно удерживать динамику рубля какое-то время, например, попросив экспортеров продать немного валюты. Не удивлюсь если в феврале-марте 2024 мы таким образом увидим укрепление рубля до 85-90.

В соответствии с вышесказанным, я бы не ждал существенного роста официальной инфляции до апреля 2024 - думаю смогут удержать в уровнях около 8%, а дальше загадывать не хочу, но предпосылки явно не к таргету ЦБ в 4%.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен