В конце прошлого года доля отказа по ипотечным продуктам достигла максимума за всю историю наблюдений: 46% заявок были отклонены. Объясняем, как не попасть в эту категорию, если все же очень хочется приобрести новую квартиру, и что делать, если вы в ней всё же оказались.

Прежде всего, отметим, что общих чётких правил, какие заявки одобрять, а какие – отклонять, у российских банков нет: у каждого свои критерии. Это может касаться, к примеру, минимального уровня дохода для потенциальных заемщиков. Да и от выбранного объекта недвижимости тоже многое зависит. Тем не менее, базовые принципы для отказа у всех более-менее одинаковые.

Плохая кредитная история

Первым делом в процессе андеррайтинга (то есть первичной оценки клиента и предмета залога) кредитный отдел любого банка смотрит на этот показатель. Если у вас в последние несколько лет были серьезные (более месяца) просрочки по любым займам, даже потребительским, то это серьезно осложнит дело. Впрочем, если речь идет о сроке до недели, то на это наверняка посмотрят сквозь пальцы.

Другое дело, что кредитной истории вовсе может не быть – если вы впервые собираетесь занять крупную сумму. Это банкам обычно тоже не нравится, но не всегда является причиной для отказа. Если есть возможность добавить в созаемщики кого-то из родственников, у кого такая история есть, это будет нелишним.

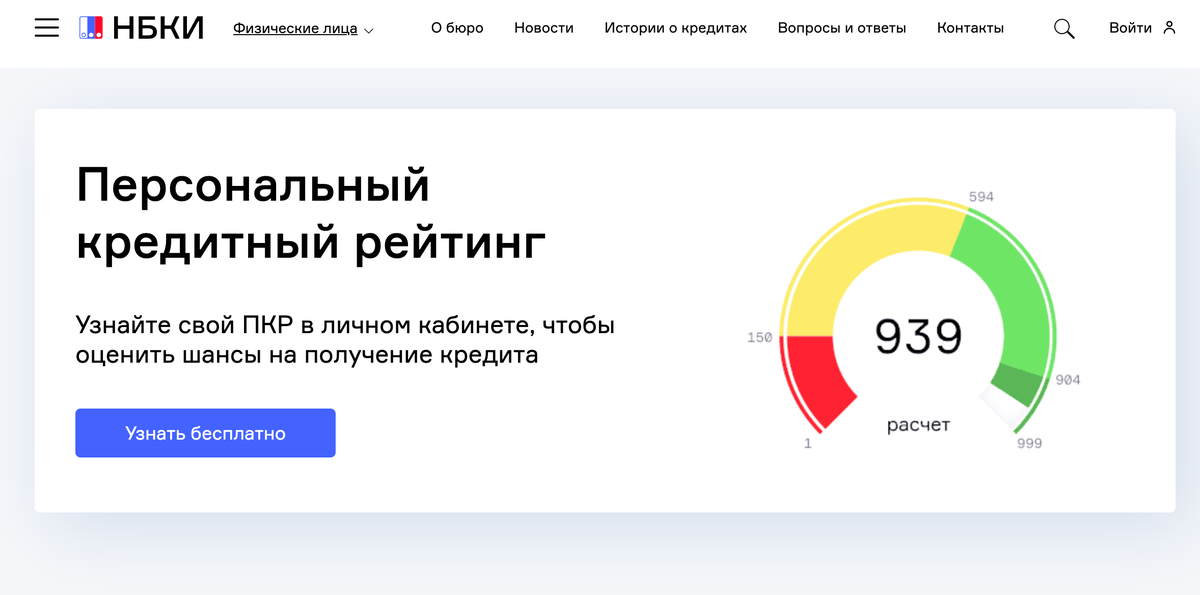

Свой кредитный рейтинг можно посмотреть на сайтах специализированных организаций (НБКИ или «Скоринг бюро» - бывший «Эквифакс»): один раз в год – бесплатно. Если рейтинг находится в «красной зоне», а созаемщика нет, лучше попробовать другой вариант, например, рассрочку.

Недостаточный уровень дохода

Все мы прекрасно осведомлены, что такое «серая» зарплата. Вы вполне можете зарабатывать достаточно для того, чтобы обслуживать кредит, но ведь это ещё надо доказать банку! А он на слово не верит – только справке 2НДФЛ и прочим документам.

В этом случае, если у вас несколько работ с оплатой «в конвертах», стоит попробовать перейти на режим самозанятого. Да, придется платить налоги (от 4 до 6%), но зато в этом случае можно взять единую справку из налоговой об общем заработке: она вполне принимается банкирами. Правда, делать это лучше заранее: как минимум за три месяца до обращения за кредитом. Или оформить займ на мужа/жену с «белой» зарплатой, если есть и то, и другое.

Общее правило: ваша кредитная нагрузка не должна превышать трех четвертей дохода. В случае с семейными заемщиками – дохода на всю семью, что уже гораздо проще. При этом чем больше первоначальный взнос, тем меньше придется брать в долг у банка и меньше отдавать каждый месяц. Так что есть повод задуматься о схеме трейд-ин: вашу квартиру принимают в зачет при покупке новой. Тогда и «серой» зарплаты может хватить. Несколько таких программ есть у «Ленстройтреста», а до конца августа действуют сразу четыре акции: «Быстрый выкуп», «Отсрочка на 4», «Выгодный зачет» «Квартира в зачет с ЕРЦ». Можно посмотреть на сайте, но лучше всего позвонить или заглянуть в офис продаж – там всё расскажут в подробностях.

Подача недостоверных сведений

В продолжение предыдущего пункта: вот чего точно не стоит делать, так это пытаться «сфабриковать» с помощью бухгалтерии или сомнительных контор в интернете справку с «нужным» уровнем дохода. Прежде всего, не стоит недооценивать сотрудников банков, которые, разумеется, должны проверять полученную информацию и уметь отличать подделку от оригинала. И в случае обнаружения подлога попадание в «чёрный список» банка – это ещё не самый худший вариант.

Впрочем, нередки случаи, когда в кредите отказывают даже тогда, когда заявитель ведет себя вполне добросовестно, но невнимательно. То есть в случае ошибок при заполнении документов. Хватает даже некорректного заполнения сведений о регистрации или номере паспорта.

В последнем случае нелишним будет всё перепроверить, а ещё лучше – поручить это профессионалам. В офисе продаж «Ленстройтреста» вам помогут с оформлением всех документов и наверняка сумеют вовремя найти все возможные неточности. И, конечно, денег за это не возьмут.

Наличие долгов

Как ни странно, но даже долги по ЖКУ или неоплаченные штрафы за нарушение ПДД могут привести к отказу в выдаче ипотечного кредита. Особенно если на вас подали в суд на взыскание задолженности – утаить такие сведения очень сложно. В данном случае в банке резонно могут подумать, что вы относитесь к своим обязательствам несерьезно и, следовательно, нет гарантии, что обслуживание ипотеки станет исключением. Так что перед подачей заявки стоит все такие вопросы урегулировать.

Кстати, наличие других кредитов (даже если вы их добросовестно погашаете) тоже понижает ваши шансы на одобрение жилищного займа, поскольку это – тоже расходы, и банк, в который вы подаете заявку, автоматически вычтет их из ваших декларируемых доходов. Алиментов это тоже касается. Хорошо хоть кредитные карты закрывать теперь не заставляют, как это было еще 10 лет назад.

Неподходящий объект залога

Банку вполне может не понравится то жилье, которое вы для себя присмотрели. Особенно на вторичном рынке: специалисты могут счесть квартиру неликвидной и отказать именно по этой причине. Однако новостроек от проверенных застройщиков в удачных локациях это не касается. Поэтому тут совет может быть только один: ищите именно такие варианты. Например, у ГК «Ленстройтрест» в проектах «Янила», «Юттери», «Окла» и «IQ Гатчина». В офисах продаж вам помогут определиться с выбором, расскажут все нюансы покупки и подготовят документы для заявки на ипотеку.

Адреса и режим работы офисов продаж можно узнать на сайте https://6543210.ru/