Мы с вами продолжаем жить в веселое время. Саудиты, ОАЭ, Китайцы и ЦБ многих других стран распродают государственный долг Америки. А недавно наши инвесторы устроили небольшую распродажу облигаций федерального займа, то есть ОФЗ. Результат на лицо, облигации дешевеют, а теперь предлагаю разобраться чем это плохо нам и им.

Считаем доходность к погашению

У любой облигации можно посчитать несколько видов доходности:

- Купонную доходность;

- Доходность к погашению.

Доходность к погашению складывается из купонной доходности и разницы между ценою покупки и погашения. В зависимости от своих целей и планов инвестор ориентируется на ту или иную доходность. Если он долгосрочные инвестор и уверен, что будет владеть бумагой до погашениям и выплаты номинала, то он смотрит на доходность к погашению, ведь он может быть уверен в том, что за следующие N лет пока облигация будет находится в обращении, его доход будет именно таким как он посчитал сейчас.

Купонная доходность же не учитывает разницу между ценой покупки и продажи, а она может быть как отрицательная, так и положительная. Поэтому купонная доходность не всегда отражает истинную доходность, но в спокойные времена она является хорошим ориентиром для инвестора.

Падение стоимости увеличивает доходность

Далее включаем в себе математика. При изменении стоимости актива, доходность к погашению бумаг уже имеющихся в вашем портфеле не изменится. Вы ее зафиксировали в момент покупки, определив однозначно разницу между ценой покупки и продажи. А вот доходность активов которые вы можете купить растет, если цена покупки падает. Получается, что чем меньше вы заплатите сейчас за облигацию, тем больше будет разница между номинальной стоимостью и ценой покупки, которую вы получите потом в момент погашения.

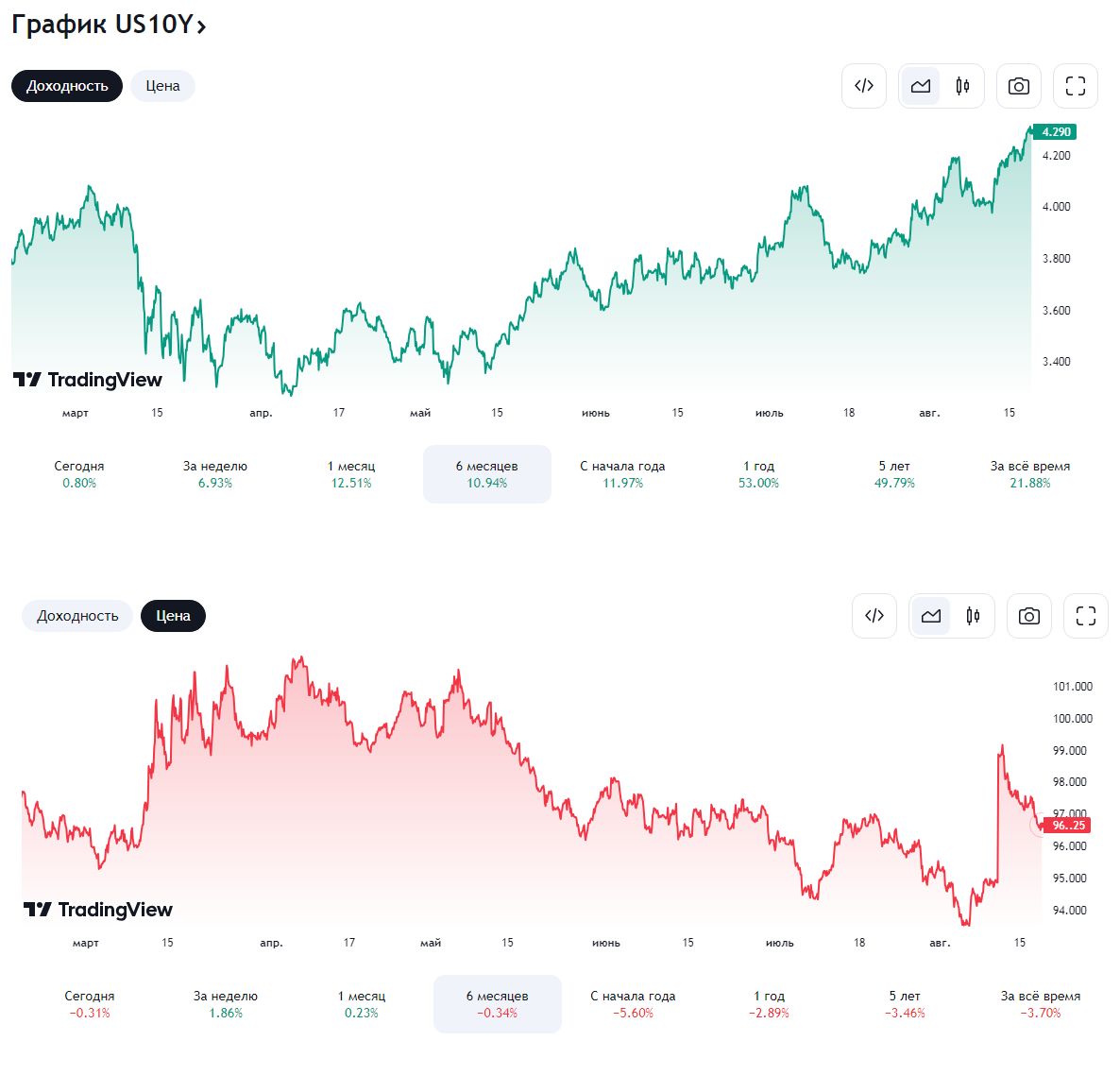

Эту зависимость можно очень четко проследить на десятилетних облигациях США. Посмотрите как зеркально выглядят графики доходности и цены. Точно такую же зависимость можно построить и для наших ОФЗ.

Рыночная экономика везде

Как только цена на российские ОФЗ или американские трежеря падает, вот тут вот включается рыночная экономика, но со своей спекуляционной составляющей. Сейчас доходность многих ОФЗ выросла и перевалила за 10%. Инвесторы видят это и не хотят участвовать в размещении новых ОФЗ с меньшей доходностью. Минфин тоже понимает, что спроса на новые размещения не будет и принимает разные меры, например:

- Отменяет аукцион запланированный на 16 августа;

- Уменьшает цену размещений новых облигаций;

- Размещает больше облигаций с плавающим купоном.

Но это все приводит только к тому, что растет плата за обслуживание долга. Минфин и ФРС начинают платить больше процентов, то есть купонов. Но если наш Минфин может себе позволить платить больше, то про ФРС так не скажешь. С 1 октября 2022 года по 1 мая 2023 года ФРС заплатило за обслуживание своего государственного долга 12,75% от всех расходов бюджета за это время! Подумайте только, 12.75% от бюджета тратится на поддержание долгов. В 2022 году эта доля составляла 7,99%. Дело в том, что когда ключевая ставка растет, процент бюджета который уходит на поддержание долга тоже увеличивается.

Обслуживание долга - не главная проблема

Но тот факт, что штатам становится все сложнее обслуживать свой долг - это не главная их проблема. Вопрос в том, что становится все сложнее найти нового покупателя.

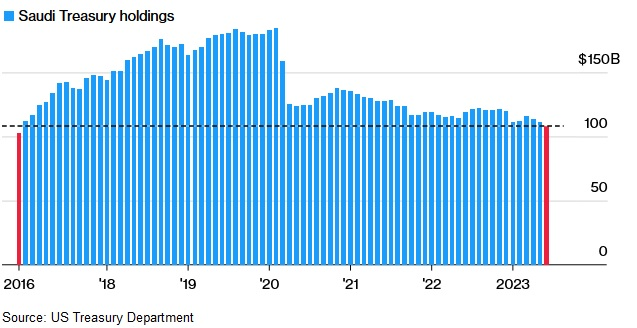

В ЕС и Великобритании сейчас много своих проблем, энергоносители подорожали, покупать американские облигации не на что. Китай, Саудиты и ОАЭ намеренно распродают трежеря. Россия покупать не будет, а больше крупных покупателей и не осталось...

Но рано списывать США со счетов. Америке остается надеяться только на свой внутренний рынок, что ее банки и инвестиционные компании поддержат и купят. Так что в целом ничего плохого пока не произошло.

Делаем выводы

Я про себя сейчас могу сказать только одно, сейчас интересное время для покупки облигаций. Сейчас соотношение цена/качество (надежность) стал намного привлекательнее чем было раньше. Но прежде чем покупать важно понять, а вписываются ли они в вашу общую стратегию ведения инвест портфеля?

Приглашаю вас подписываться на мой телеграмм-канал.