Цель данной статьи сделать так, что бы инвестиционный термин "риски", из общего и абстрактного для вас, превратился в более понятный и конкретный.

$€ Часто мы слышим слово "риски" применительно к фондовому рынку. В это время понимаем, что речь идёт об опасности потери капитала. Однако не всегда понятно, как оценить для себя эту опасность. Чем отличаются одни риски от других? Чем один риск рискованнее другого?

Поэтому, сегодня поговорим о рисках, чем они отличаются, от чего зависят и как соотносятся с доходностью. Поговорим так, чтобы было поменьше типичных финансовых фраз, и побольше обычных и понятных слов.

Поехххали...

Риск и доходность на примере Сбербанка и Золота.

О самих акциях сбера и о золоте, мы долго говорить не будем. Они нам нужны только для примера и наглядности.

Начнем с того, что подразумевается когда говорят о рискованных инструментах. Обычно имеют в виду волатильность. Или математическим языком стандартное отклонение и коэффициент ковариации.

Простыми словами это означает, что чем больше и чаще актив носит в разные стороны, тем он рискованнее. И соответственно, если снизить долю таких активов в портфеле, то и риски снизятся. И вот тут для примера как раз и подойдут акции Сбера и золото.

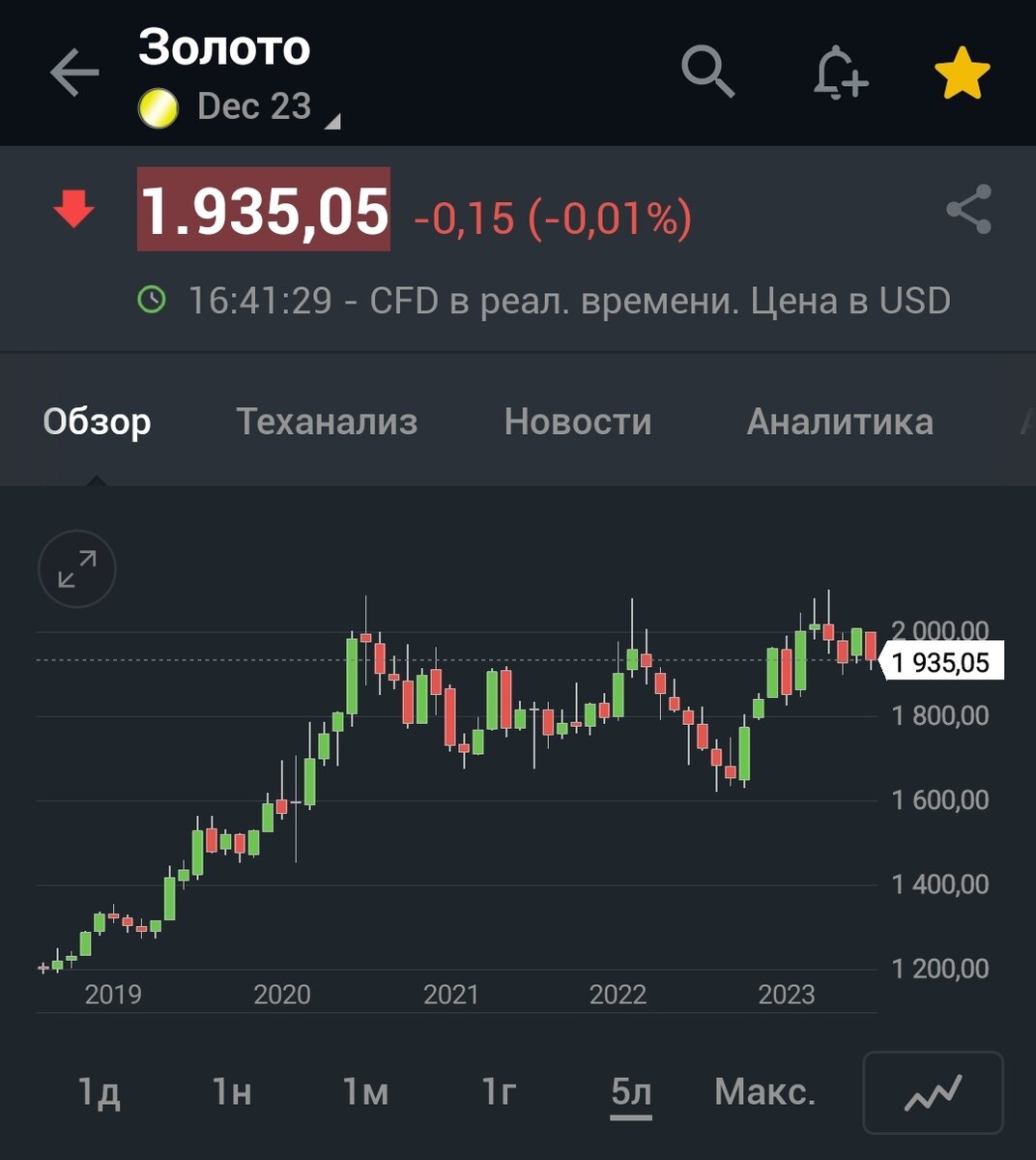

Если посмотреть на эти два актива за последние 2 года, то Сбербанк стоил 350, затем 100, теперь 260. А если посмотрим на золото, то цена ходила от 1600 до 2100. Как видим, волатильность(рискованность) золота гораздо ниже. И потери там не могут превышать 20-30%. По Сбербанку возможные потери куда выше.

Привел этот пример, потому что он наглядный, и всё видно без расчётов. Но не всегда человеческий глаз может уловить эту разницу. Особенно когда разница не велика. Тогда прибегают к использованию тех самых формул для расчётов стандартного отклонения и коэффициентов ковариации. Это можно сделать в любом Экселе. На этом не будем останавливаться.

При этом видно так же, что на Сбере можно получить более высокую доходность, чем в золоте. Т.е прямая зависимость. Чем выше риски, тем выше потенциальная доходность.

Это мы с вами поговорили об общем понятии термина "риски". Дальше обсудим более понятные и конкретные виды рисков.

Страновые риски.

Это риски с конкретной страной и возможными геополитическими потрясениями. Эти риски могут быть разными. Есть риск национализации. Когда вся частная собственность становится государственной.

Национализация - это крайняя степень странового риска. Так же есть риск дефолта, либо риск стагнации экономики конкретной страны. И если вернуться к сберу и золоту, то понятно, что по золоту в принципе нет странового риска. Страновые риски относятся к акциям и облигациям.

Степень риска каждой страны, определяется рейтинговыми агентствами. Такие известные агентства как: Fitch, Moody's, Standard & Poor's. Они высчитывают эти рейтинги, и по ним мы можем оценивать страновые риски. Да, к этим агентствам много вопросов о достоверности рейтингов. Но другого пока нет.

Но в принципе для оценки ситуации в каждой конкретной стране, можно обойтись и без агентств. Можно самим анализировать происходящее.

Так же есть инструмент - кредитно дефолтный своп. Он показывает вероятность возможного дефолта в каждой стране. А так же помогает хеджировать эти риски. Но это в основном для институциональных инвесторов.

В общем, если вы планируете покупать акции в России, Китае или в США, то в первую очередь нужно оценить вероятность наступления следующих рисков:

1. Национализации( 1917 - Россия)

2. Дефолта (1998 - Россия)

3. Снижения экономики (1990-2020 - Япония).

Только после этого нужно начинать выбирать акции.

Т.е к примеру, риск национализации - это риск полной потери денег только из-за того, что вы вложили в акции компании, находящейся в неподходящей для инвестиций стране.

Секторальные риски.

Тут риски на ступень ниже. Нужно смотреть на сектор экономики, в котором работает компания, акции которой вы хотите купить. Тут проще. Например, если вы хотите купить акции нефтегазового сегмента, то нужно оценить риски снижения цен на углеводороды. Итд.

Риски компании.

Ну а дальше остаётся компания. И нужно оценить вероятность банкротства или других негативных сценариев. Тут происходит переход к фундаментальному анализу.

Облигации.

Если смотреть на облигации, то там вообще всё прозрачно в этом вопросе. Чем выше доходность, тем выше вероятность не получения выплат по купону, и тем более по погашению.

При этом разница в доходности в 1-2%, почти никак не влияет на степень риска. А вот превышение доходности на 10% и более от средней, это говорит о высоком риске потери денег. Такие облигации ещё называют мусорными.

Подводим итог.

Чем большей доходности позволяет достичь актив, чем выше потенциальные риски потери денег. Этот риск не эфемерный и виртуальный. Это реальный риск потерять инвестированный капитал.

Чем выше волатильность, тем выше математическая вероятность получения убытков.

Риски можно снижать. Это называется хеджирование. Так же диверсификация позволяет снизить риск. Например, если купить акции из России, Китая и США в равных долях, то вы снижаете страновой риск своего портфеля в три раза. Если вы покупаете золото (в слитках или монетах), то вы в принципе уходите от странового риска.

Если вы покупаете акции из разных сегментов (банки, хай-тек, нефтянка), то вы снижаете секторальные риски.

Можно ещё много чего писать. Но думаю, основы и сути уже достаточно. Остальные мысли являются производными от этих.

На сколько теперь вам стало понятно, что такое инвестиционный риск, после прочтения данной статьи? Дайте обратную связь. 😊🤝

Мой Telegram про инвестиции.