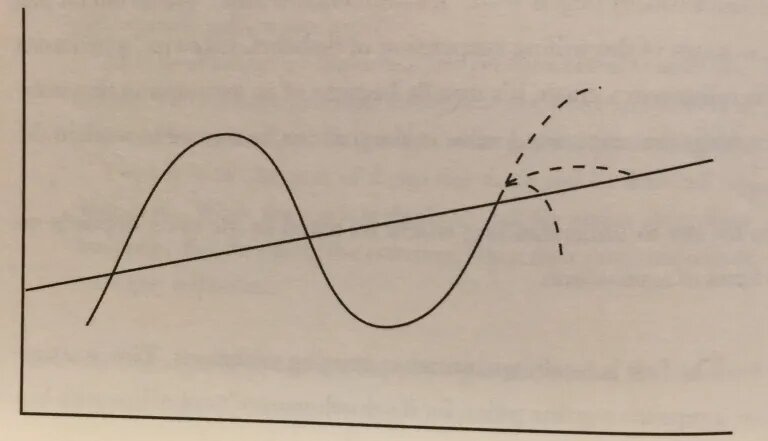

Поскольку рыночные циклы варьируются от одного к другому с точки зрения амплитуды, темпа и продолжительности своих колебаний, они недостаточно регулярны, чтобы мы могли быть уверены, что произойдет дальше на основе того, что произошло раньше. Таким образом, с данной точки цикла рынок может двигаться в любом направлении, вверх или вниз. Наше положение в цикле влияет на тенденции или вероятности… Оценка нашего положения в цикле не говорит о том, что произойдет дальше, а только о том, что более или менее вероятно. Но даже этого достаточно для понимания (осознания) рисков.

Этот рисунок ниже - графическое представление того, почему, по мнению Маркса, полезно знать примерное положение цикла:

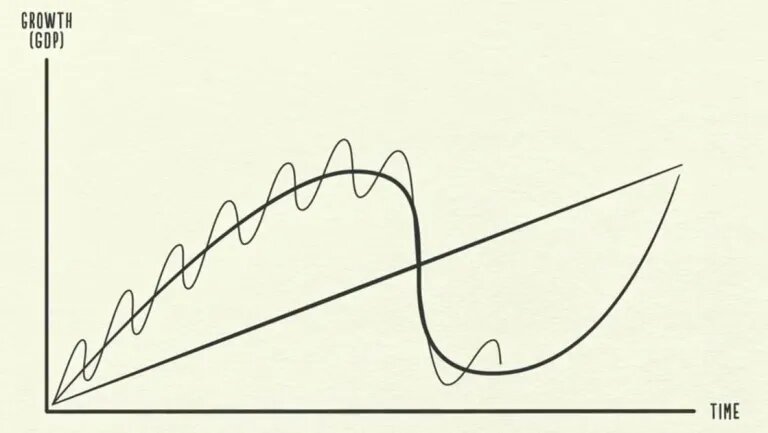

Маркс — не единственный человек, который мыслит циклами. Вот одна из циклических диаграмм, которую использует Рэй Далио:

Циклы будут расти и падать, вещи будут приходить и уходить, а наша среда будет меняться неподвластным нам образом. Таким образом, мы должны распознавать, принимать, справляться и реагировать. Не это ли суть инвестирования?

В таких областях, как история и экономика, участвуют люди, а когда люди вовлечены, результаты изменчивы и цикличны. Основная причина этого, я полагаю, в том, что люди эмоциональны и непоследовательны (а не уравновешены и консервативны).

Мировые события, изменения окружающей среды, технологические разработки и корпоративные решения, конечно же играют большую роль в циклах. Но именно применение психологи к этим вещам заставляет инвесторов слишком остро или недостаточно реагировать и, таким образом, определять амплитуду циклических колебаний. Психология инвесторов может привести к тому, что ценная бумага будет оценена практически где угодно в краткосрочной перспективе, независимо от ее фундаментальных показателей.

Возможно, вы помните такую компанию как Yahoo. Так вот, в январе 2000 года Yahoo продавался по 237 долларов. А а апреле 2001 года цена составляла уже 11 долларов. Рынок ведь не мог прав в обоих случаях? Это должно было быть неправильным, по крайней мере, в одном из двух случаев. И едва ли многие инвесторы смогли обнаружить ошибку рынка и отреагировать на нее!

Следующий абзац прошу, внимательно!

Качественный актив может представлять собой хорошую или плохую покупку, однако же, и низкокачественный актив может представлять собой хорошую или плохую покупку. Тенденция ошибочно принимать объективные достоинства за инвестиционные возможности и неспособность отличить хорошие активы от хороших покупок создает проблемы большинству инвесторов. Снова и снова история демонстрировала, что ни один актив не бывает настолько хорош, чтобы, в итоге, не стать плохой инвестицией, если купить его по слишком высокой цене!

Маркс не считает, что кто-то должен иметь одинаковую степень убежденности во всех своих мнениях. Чтобы бороться с тенденцией мыслить бинарно, он выступает за то, чтобы люди калибровали риск. В своей книге, Маркс рекомендует думать о будущем как о распределении вероятностей.

Только не стоит воспринимать "распределение вероятностей" как кривую Гаусса.

На картинке (GIF) ниже - экспонат, который сбрасывает шары с верхней части коробки с равномерно расположенными в ней колышками, и в результате каскад дает кривую нормального распределения (кривую Гаусса):

Однако, в инвестициях и в жизни распределение вероятностей не является кривой нормального распределения и случаи влияющие на эти "вероятности" могут быть чрезвычайно важными. Такими людьми, как Мандельброт и Талеб, проделана огромная работа по изучению влияния случайных и непредсказуемых событий на мировую экономику и биржевую торговлю. Наверняка вы слышали про фракталы и "черных лебедей".

Финансовые результаты на рынках капитала, к сожалению, нельзя нанести на кривую Гаусса... Соответственно, выяснение возможных распределений это тяжелый труд. Но все может стать легче, если усердно работать и осознавать, что мы многого не знаем.

На этом я закончу свою "трилогию по Марксу". Спасибо за внимание, буду рад вашим мыслям по поводу шансов, распределению и вероятностях =)