Как распределить ОС по амортизационным группам

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам. Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта. Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.

Группа

СПИ имущества

1

От 1 года до 2-х лет

2

От 2-х до 3-х лет

3

От 3-х до 5-ти лет

4

От 5-ти до 7-ми лет

5

От 7-ми до 10-ти лет

6

От 10-ти до 15-ти лет

7

От 15-ти до 20-ти лет

8

От 20-ти до 25-ти лет

9

От 25-ти до 30-ти лет

10

Свыше 30-ти лет

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя. Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива.

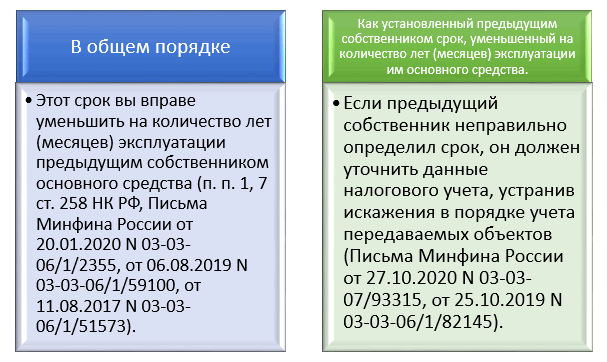

Если объект ОС был в эксплуатации, определить СПИ можно следующим образом:

Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

1 и 2 амортизационные группы

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно. В основном, это виды имущества категории «Машины и оборудование» (ОКОФ 330.28 и 330.32), объединяющей инструмент и оборудование для различных сфер производства, СПИ которых не превышает 2-х лет.

Вторая амортизационная группа (АГ) представлена несколькими видами имущества:

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Активы, относящиеся ко второй АГ, имеют СПИ от 2-х до 3-х лет. К примеру, именно таков срок полезного использования МФУ (многофункциональных устройств). Следовательно, при поступлении этого актива, ему присваивают 2-ю АГ.

Что делать, если ОС ошибочно включено в другую амортизационную группу? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

3 амортизационная группа: срок полезного использования

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

В АГ производственного инвентаря включены животные ресурсы, среди которых, к примеру, цирковые или служебные собаки (510.01.49).

4 амортизационная группа: срок полезного использования

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Раздел машин 4 амортизационной группы представлен различными видами коммуникационной аппаратуры и измерительными приборами (ОКОФ 320.26 и 330.26), устройствами ЭС (330.27), станками (330.28; 330.29; 330.30).

Четвертая группа амортизации включает спецавтотранспорт, автобусы и троллейбусы (310.30).

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

5 амортизационная группа: срок полезного использования

5 группа амортизации охватывает имущество периодом эксплуатации от 7-ти до 10-ти лет. Сюда относят:

- нежилые разборные здания (ОКОФ 210.00);

- в категорию сооружений, которые включает в себя 5 амортизационная группа, включены сооружения энергетических, нефтехимических, металлургических компаний, лесной промышленности, сельхозпроизводства и стройиндустрии, тепловые сети (ОКОФ 220.41.20), автодороги (220.42);

- в разделе «Машины и оборудование» пятая амортизационная группа включает котлы паровые (ОКОФ 330.25), измерительное, навигационное оборудование, инструменты и прочие приборы (330.26), паровые и газовые турбины, уборочные машины (330.28), пожарные автомобили (330.29), укладочная техник для железных дорог (330.30;

- к транспорту 5 амортизационной группы относят большеразмерные автобусы, автотягачи с кодом ОКОФ 310.29.

Кроме того, в этой группе присутствуют культурные насаждения (520.00), затраты по улучшению земель (230.00), оборудование, обслуживающее летательные аппараты (400.00), объекты интеллектуальной собственности (790.00).

6 амортизационная группа: срок полезного использования

В этой группе перечислены активы, СПИ которых составляет от 10-ти до 15-ти лет:

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

Шестая амортизационная группа включает культурные насаждения косточковых (520.00).

8 амортизационная группа: срок полезного использования

8 амортизационная группа объединяет активы, эффективное использование которых продолжается от 20-ти до 25-ти лет. Например:

- нежилые здания облегченной кладки (ОКОФ 210.00);

- сооружения стройиндустрии, продуктопроводы, ж/дороги (220.41), причалы и пирсы (220.42);

- коммуникационные сооружения (330.26);

- суда грузовые и пассажирские, локомотивы, вагоны, аэростаты (310.30).

10 амортизационная группа: срок полезного использования

В этой группе представлены активы, срок службы которых превышает 30-ти летний период. К ним относят здания нежилые (ОКОФ 210.00) и жилые (100.00), а также:

- сооружения, не входящие в другие группы (220.00);

- силовые кабели (320.26), плавучие конструкции (330.30), эскалаторы (330.28);

- корабли и суда – комбинированные, круизные, плавучие доки (310.30);

- лесозащитные полосы и насаждения (520.00).

Итоги

Срок полезного использования основных средств определяйте с учетом Классификации основных средств. Их всего 10. Если объекта ОС нет в классификаторе, то СПИ определяйте по техническим характеристикам. Начислять амортизацию можно одним из методов: линейным или нелинейным. Выбранный метод нужно закрепить в учетной политике.