Наивно полагать, что на долгосроке большинству из нас получится сохранить капитал, а не то, чтобы его увеличить, когда мы начнём его использовать по прямому назначению!

Магия сложного процента работает в теории весьма успешно и видится экспоненциальный рост со временем. Но ни у кого почему-то не получилось аккумулировать мировой капитал в одних руках. Даже пресловутый Баффет не смог! Или теже богатые европейские семьи 19 века не стали столь богатыми, чтобы могли позволить себе купить весь мир. Ведь за 100-150 лет сложный процент должен сотворить чудо, но чудо, почему-то не происходит!

Взять для примера теже коньячные дома, которые гордятся своей историей и которая более-менее публичная, они имели неких гарантированный доход, коли их бизнес живёт уже несколько веков, и они не разорились. При этом их потомки не такие уж мультимиллиардеры, чтобы можно завязать с семейным бизнесом и обеспечить своим потомкам безбедную жизнь на следующие 100-200 лет. Конечно, вопрос можно поставить по-другому, им лично хватить денег на всю жизнь, притом без ограничений? Безусловно! Только детям и внукам, скорее всего, придётся вкалывать, как «папа Карло», чтобы нарастить тот капитал, который был у их предков!

Всё, что читал у других про инфляцию и капитал, по мне, это наивный бред! Не спорю, что она не столь актуально при накоплении капитала, так как внесённая сумма извне, будет нивелировать обесценивание накопленного капитала. До поры до времени!

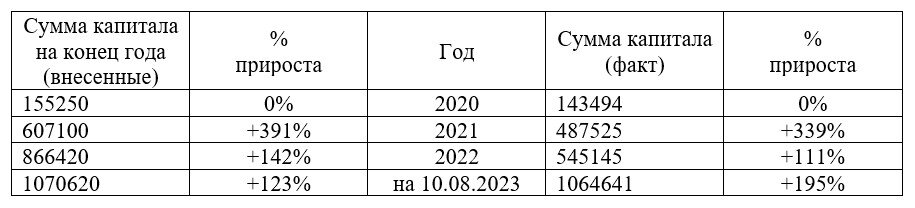

С связи с этим решил глянул для себя, что в этом плане произошло с моим капиталом за те 3 прошедших года инвестирования. Весьма любопытная картинка вышла!

Ух! Цифры в процентах просто завораживают, как рос мой капитал!

Но реальная жизнь, без прикрас, говорит, что не всё так радостно у тебя, чувак! Потому что фактический рост капитала про прошествии 3 лет инвестирования составил

Рост всего лишь каких-то минус 0,56%. Без учета инфляции!!!

Официальная инфляция по годам

А ведь. есть ещё личная инфляция. Ещё инфляция в регионе проживания может быть намного выше по России.

Если грубо прикинуть, то за 3 года мой текущий капитал потерял в покупательской способности примерно на 175 тыс. руб. Зато цифра в «1 млн» на людей действует как-то гипнотически. А что по факту товаров можно купить всего лишь на 800 тыс., если считать в сопоставимых ценах, никого не волнует. Банальная новая «Веста» сейчас стоит 1,5-2 млн, а каких-то 3 года назад всего лишь 700-800 тыс.

Вера в дивиденды, что они панацея от всего – это банальная глупость! Необходимо оперировать термином «реальной доходностью» портфеля, чем она будет достигаться: через дивидендную стратегию, пассивного индексного инвестирование или любую другую, не столь важно! Но как показывает практика, даже 1% реальной доходности (за вычетом инфляции) получить очень-очень сложно! Все прибывают в иллюзии номинальной доходности (без учёта инфляции)! Цифры-то большие получаются в процентах в итоге!

Цена ошибки

Каждая совершённая ошибка имеют свою цену!

Если продолжат рассуждение о потере покупательской способности ориентировочно на 175 тыс. р. из-за инфляции, то получится следующее.

Риски, возникшие у меня при инвестировании в акции VK и Полиметалла, как раз дают совокупный убыток примерно на данную сумму.

Не могу утверждать, что бумаги Полиметалла и VK никчёмные. Возможно, через несколько лет они смогут показать рост в 3-5 раз, например. И тогда просадка по бумаге в течение пару лет будет смотреться ничтожной, а те кто их сбросить в тяжёлые годы будут кусать себе локти, сожалея об упущенной выгоде! Только человеческую психологию не обманешь. Сидеть 5-10 лет в убыточной позиции очень тяжело психологически, даже, если это акции Apple, которые в будущем принесли инвесторам миллионы профита. Только каков реальный процент тех счастливчиков, которые не скинули их акции, не смотря ни на что?

И всё же возвращаясь к вышеизложенной мысли о том, что, если бы я не вложился в акции ВК и Полиметалла, оставив деньги в тех бумагах, которые сейчас имею, то банально вышел в ноль, с учетом инфляции. Но история не терпит сослагательных наклонений. С другой стороны не стоит забывать, что я с капитала ничего не изымал. Даже вывод 1% от годовой суммы капитала (данный процент не превышает сумму моих полученных дивидендов), по факту ещё сильнее увеличивает разрыв по реальной доходности портфеля в отрицательную зону. Говоря по-простому, капитал потихоньку будет таять из года в год. И настанет время, что на него нельзя ничего будет купить. При перекладывании капитала из одного актива в другой также будет его уменьшать на величину транзакционных издержек. Многие сейчас недоумевают, что в этом такого, это всего лишь 0,06%, например, смотря у кого какой брокер.

Совсем недавно писал, что решил развеять себя активной игрой на бирже.

За короткий промежуток времени были заключены три удачных сделки. Суммы копеечные. Но это не важно! Так как хочется проверить одну теорию! Так вот транзакционные издержки доходят аж до 25% с прибыли: на каждый заработанный 1 руб., 25 копеек себе заберёт брокер и биржа. А ведь ещё 13% налога с прибыли надо будет заплатить. Теперь интерполируйте это на сотни тысяч рублей или миллионы. Это «ничего» превращается в «ого-го»! При том, что, если живёшь с капитала, издержки откуда-то нужно компенсировать, так как они тоже уменьшают капитал. Самый очевидный шаг, который напрашивается в этом случае - это срезать своё потребление с капитала!

Поэтому долговой рынок в виде облигаций во всем мире составляет большую часть фондового рынка. Имея сотни миллионов капитала, при совершении ошибок при инвестировании может сделать тебя бомжом. И сохранять свой капитал такие инвесторы предпочитают через облигации в первую очередь. Да и сотню другую миллионов банально не куда не вкладывая трудно разбазарить на протяжении одной жизни, если не впадать в крайности и вести себя разумно. Но, увы, таких возможностей в сотни миллионов получится достичь единицам из нас.

---

Всё что было сказано выше, не является инвестиционной рекомендацией!