В статье мы рассмотрим: каким организациям необходимо перейти на электронный документооборот, зачем внедрять внутреннее ЭДО в бюджетных организациях. Подробно разберем применение электронной подписи в «1С:БГУ» ред. 2.0 по движению формы «Акты на списание».

Все бюджетные учреждения согласно Приказу Минфина России от 15.04.2021 № 61н обязаны применять для ведения учета специальный перечень документов. Список унифицированных форм, основные требования ведения учета с помощью ЭДО, особенности оформления и другие рекомендации закреплены в Приказе Минфина РФ от 15.06.2020 N 103н.

Каким организациям необходимо перейти на электронный документооборот

В 2023 года все без исключения госучреждения обязаны использовать в своей системе учета внутренний электронный документооборот и применять в работе электронные регистры бухгалтерского учета.

Таким образом, все учреждения государственной власти и субъектов Российской Федерации, а также подведомственные им территориальные органы, и другие организации, которые имеют дело с бюджетными средствами, должны выполнить внедрение внутреннего электронного документооборота для применения общих форм электронных бухгалтерских документов.

Особенности внедрения внутреннего ЭДО в бюджетных учреждениях

Методические указания (Приказ №103н) поясняют, что использование внутреннего ЭДО необходимо, чтобы обеспечить совместимость между государственными информационными системами и программными ресурсами подконтрольных организаций, которые закон обязывает предоставлять отчеты и другие данные госорганам. Применение унифицированных форм электронных документов предполагает установку и настройку внутреннего ЭДО в организациях.

Если у организации отсутствуют технические или иные возможности для соблюдения данного закона, применяются бумажные формы первичных документов и их сканированные копии, которые предоставляются лицу, занимающемуся ведением бухгалтерского учета учреждения согласно должностным обязанностям.

В программе "1С: Бухгалтерия государственного учреждения 8", (БГУ 2.0) реализован механизм внутреннего ЭДО, с помощью которого возможно осуществить документооборот, взяв за основу печатные формы документов.

Организация ЭДО через 1С:БГУ дает возможность выполнять подписание документов электронными подписями, что упрощает и уменьшает временные затраты на утверждение того или иного документа. Также для облегчения работы при выполнении настроек внутреннего ЭДО в 1С:БГУ применяют маршруты подписания, которые определяют очередность согласования, подписания и утверждения. Верно настроенные маршруты подразумевают, что документ должен быть полностью заполнен на момент отправки на подпись и далее никаких изменений в него не может быть внесено.

Компания СКАНД настраивает «под ключ» маршруты подписания электронных документов: от установки ЭДО внутри системы вашей организации до обучения сотрудников работе в программе. Проконсультироваться по внедрению внутреннего документооборота на вашем предприятии или задать возникшие вопросы по данной услуге вы можете по телефону: +7 (351) 210 36 49.

Функции внутреннего ЭДО в 1С Бухгалтерия версии 2.0

Внутренний электронный документооборот 1С:БГУ версии 2.0 имеет ряд полезных возможностей, с помощью которого можно:

- Создавать электронные документы на основе печатных форм учетных документов;

- Организовывать хранение подписанных документов;

- Выполнять подписание электронных документов с применением электронных технологий;

- Настраивать маршруты подписания 1С ЭДО для утверждения документа разными должностными лицами;

- Отслеживать отправленные на подписание документы;

- Выполнять отказ от подписи, аннулировать, возвращать на доработку электронный документы, а также производить отмену указанных действий.

- Проверять актуальность подписанного документа с отображением отличий.

Если версия вашей программы «1С:Бухгалтерия государственного учреждения» все еще 1.0, вы можете воспользоваться услугой перехода с БГУ версии 1.0 на версию 2.0 от компании СКАНД.

Этапы документооборота с применением электронной подписи в «1С:БГУ» ред. 2.0

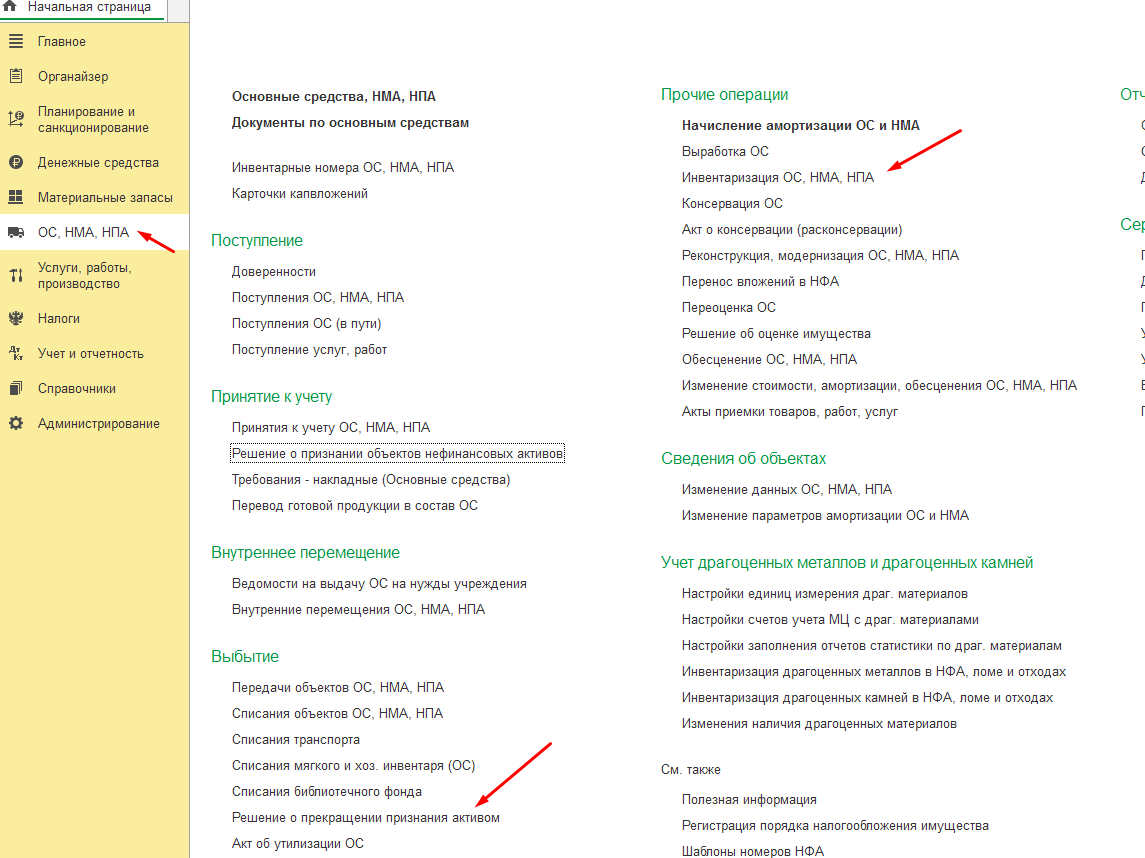

Для наглядности рассмотрим движение в системе документооборота формы «Решение о прекращении признании объектов нефинансовых активов (ф. 0510440) или Акты на списание».

Создание данной формы происходит Комиссией субъекта учета решения о прекращении признания активами объектов нефинансовых активов. К таковым объектам относят основные средства, нематериальные активы, непроизведенные активы, материальные запасы.

Сначала происходит инвентаризация, в ходе которой устанавливается несоответствие фактического состояния характеристикам актива. Созданные инвентаризационные описи используются как основа для составления Решения уполномоченным лицом Комиссии.

Если в процессе инвентаризации определено, что объект не отвечает критериям актива и об этом есть запись в Инвентаризационной описи (ф. 0504087), - создается Решение (ф. 0510440).

Пример: 1. Создаем документ “Инвентаризация ОС, НМА, НПА”

2. Заполняем документ: решение о проведении инвентаризации, группы счетов, ответственное лицо, дату проведения, заполняем фактическое количество, статус объекта, целевую функцию, несоответствие (если необходимо).

3. Заполняем излишки , недостачи , если есть, в моем примере их нет

4. Выбираем комиссию с указанием кворума голосующих

5. Заключение комиссии, проводим документ

6. Создаем документ «Решение о прекращении признания активом»: заполняем документ, выбираем основные средства для списания

7. Заполняем комиссию, голосуем

8. Выбираем бухгалтерскую операцию заполняем КПС, счет, КЭК, забалансовый счет (не актив)

9. Списание готово – бухгалтерская операция

Нюансы при работе с документом:

- Если физически объект существует, то изменяется его учетный счет, применяется документ Решение о прекращении признания активом.

- Если объект уничтожен или пропал в результате непреодолимых обстоятельств или ЧП, выполняется лишь списание его с баланса: для чего оформляется Акт о списании.

Чтобы оформить списание нематериальных финансовых средств, необходимо сформировать следующие документы во внутреннем электронном документообороте через 1С: БГУ 2.0:

- Списание ОС вследствие стихийных бедствий (401.20.273) для снятия с учета транспорта. Операция дополняется созданием печатной формы Акт о списании транспортного средства (ф. 0504105);

- Списание библиотечного фонда вследствие стихийных бедствий. Сопровождается версией в печатном виде Акта о списании исключенных объектов библиотечного фонда (ф. 0504144);

- Списание ОС, НМА, НПА вследствие стихийных бедствий (401.20.273). Эту форму необходимо дополнить Актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

- Списание потерь материальных запасов, пришедших в негодность вследствие стихийных бедствий и иных бедствий, катастрофы (401.20.273 – 105) с созданием формы в печатном виде Акта о списании материальных запасов (ф. 0504230).

Документ об утилизации составляется ответственным членом Комиссии. После операции по уничтожению объекта, создаются бухгалтерские записи по списанию объекта с забалансового счета 02.

В зависимости от основания осуществляется выбор документа, который необходимо сформировать в БГУ 2:

- Документ "Решение о прекращении признания объектов нефинансовых активов".

- Документ "Списание объектов ОС, НМА, НПА".

- Документ "Акт об утилизации ОС".

Какие формы в каких ситуациях применяются описано в Методических указаниях (Приложение № 5 к Приказу № 52н, Приложение № 5 к Приказу № 61н).

Когда объект не отвечает критериям актива, то первым делом составляется Решение о прекращении признания активом (ф. 0510440). После этого объект снимается с баланса и записывается на забалансовый счет 02. Далее оформляется Акт об утилизации (ф. 0510435), на основании которого основанием выполняются бухгалтерские записи по списанию с забалансового счета 02.

Когда утилизацию объекта произвести не представляется возможным (утерян или уничтожен ранее) и нет оснований, чтобы составить Решение (ф. 0510440), для оформления бухгалтерских записей берут за основу Акт о списании (например, при недостачах).

В списании движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными государственными учреждениями, существуют нюансы, которые закреплены в Положении об особенностях списания федерального имущества (утверждено Постановлением Правительства РФ от 14.10.2010 № 834).

В соответствии с данным нормативно-правовым актом списание имущества возможно только на основании Акта о списании. Документ должен иметь быть подписан комиссией и руководителем.

Когда необходимо согласовать списание объекта нематериальных средств с Учредителем или органом по управлению имуществом, вместе с формой 0510440 составляется Акт о списании. По данной форме не происходит проводок, так как объект уже списан.

Проконсультироваться по внедрению и работе программ 1С или задать возникшие вопросы вы можете по телефону: +7 (351) 210-36-49.