Ежемесячно в зависимости от изменившейся ситуации до 10 числа каждого месяца планирую выпускать статью об изменениях прогноза курс доллара на ближайшую перспективу (3-6 месяцев).

Итак, начнем. Как бы нам этого хотелось или нет, нравилось или нет, но до сих пор и в ближайшей перспективе доллар США будет оставаться мировой резервной валютой и определение курсов многих валют будет продолжать идти через него (кросс-курсы). Поэтому для понимания силы или слабости нашей российской валюты (рубля) за базу я буду брать его курс к американскому доллару.

После фееричного снижения рубля (на 51,5%), которое мы наблюдали на протяжении всего года у всех возникает закономерный вопрос – где же дно этого падения? Тем более, что в прошлом году несмотря на чрезвычайные обстоятельства, вызванные началом СВО, нашим властям удалось удержать и даже снизить курс практически до 50 руб. за доллар, что кончено же было большой неожиданностью для большинства экспертов и аналитиков.

Чтобы понять природу данного падения и разобраться в дальнейших перспективах национальной валюты, нужно понимать, что влияет на формирование курса рубля по отношению к доллару США. На самом деле их много, но ключевыми в нашей ситуации, на мой взгляд, являются:

- инфляция

- платежный баланс

- стоимость нефти

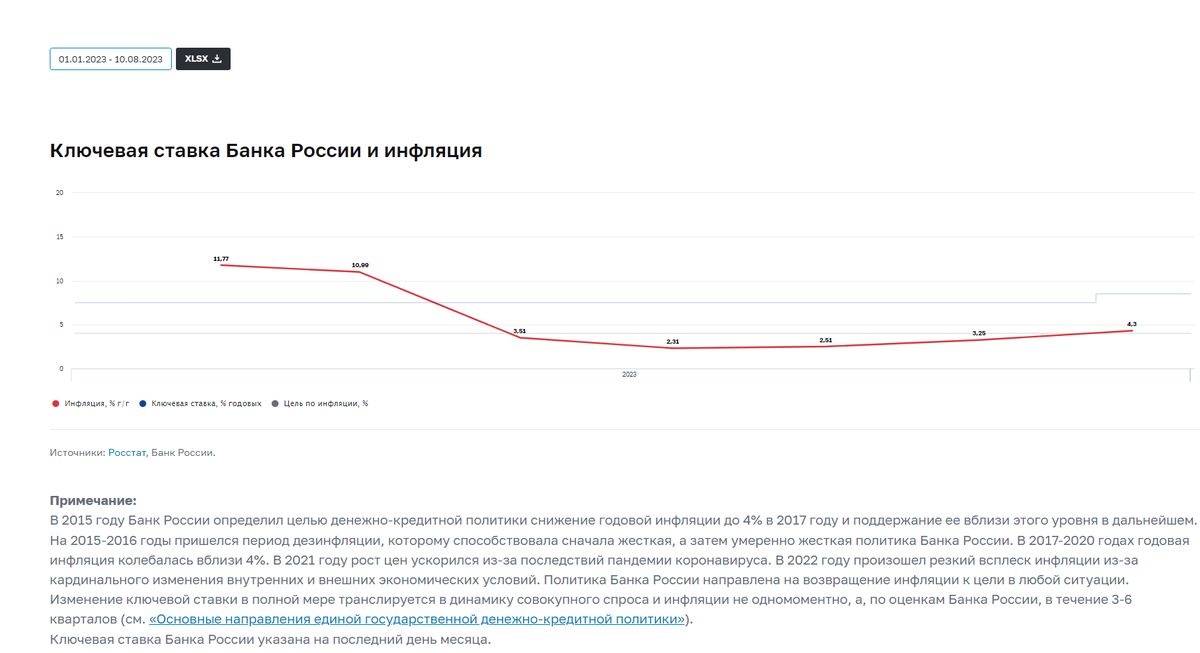

1. Что у нас по инфляции?

По данным Банка России (ЦБ) годовая цель по инфляции находится на уровне 4%. Если посмотреть на динамику годовой инфляции по месяцам, также публикуемой ЦБ, то мы увидим следующую картину.

Мы видим, что до середины 2023 года инфляция находилась на приемлемом уровне (была ниже 4%), кроме января и февраля из-за эффекта низкой базы прошлого года. Но в июле 2023 года она превысила целевое значение и вышла на уровень 4,3%.

Именно в этот момент ЦБ начал поднимать ключевую ставку (на заседании 24.07.2023 года с 7,5% до 8,5%) и общий посыл был направлен на то, что это не одиночное повышение ставки. Это говорит о том, что ЦБ намерен стабилизировать инфляцию вблизи заявленных уровней и будет применять для этого доступные ему инструменты.

Одним из инструментов удержания инфляции является укрепление курса рубля, так как при его снижении импортные товары дорожают и оказывают дополнительное давление на курс. Поэтому здесь видится логичным, что ЦБ в ближайшей перспективе будет заинтересован в укреплении рубля, как одном из факторов торможения инфляции.

Это и нашло свое отражение во вчерашней новости от ЦБ

«ЦБ РФ решил с 10 августа 2023 года до конца 2023 года не осуществлять покупку валюты на рынке в рамках зеркалирования регулярных операций Минфина России

Отложенные покупки валюты могут быть осуществлены в течение 2024 года и последующих лет».

С инфляцией и ее влиянием разобрались

2. Что у нас с платежным балансом?

Вообще, что такое платежный баланс государства простыми словами – это движение денежных средств из страны и в страну. Если сальдо платежного баланса положительное, значит денег (валюты) поступает больше, чем уходит, если отрицательное, то наоборот.

Так вот по данным ЦБ:

«Положительное сальдо счета текущих операций платежного баланса РФ в январе-июле 2023 года, по предварительной оценке, уменьшилось в 6,6 раза - до $25,2 млрд по сравнению со $165,4 млрд за аналогичный период 2022 года, сообщается в материалах на сайте Банка России»

Как отмечается в комментарии ЦБ, сокращение профицита баланса внешней торговли товарами в январе-июле 2023 года было вызвано уменьшением стоимости экспорта в результате снижения физических объемов поставок и мировых цен на основные товары российского экспорта по сравнению с аналогичным периодом прошлого года. Вместе с тем продолжилось восстановление стоимостных объемов импорта товаров, величина которых в январе-июле 2023 года превысила показатель сопоставимого периода 2022 года, в том числе с учетом уточненных данных за второй квартал 2023 года.

То есть на лицо основная проблема, в прошлом году у нас был огромный профицит экспортной выручки, что приводило к тому, что валюта была не востребована в таких объемах и это позволяло рублю укрепляться, на текущий момент восстановившийся импорт и снижение цен на основные экспортируемые товары (углеводороды), привели к тому, что существует повышенный спрос на валюту, что приводит к укреплению не только доллара и евро, но и всех других свободно конвертируемых валют.

Важным моментом необходимо отметить, что с ростом мировых цен на углеводороды относительно начала 2023 года профицит торгового и платежного баланса начал в последние месяцы увеличиваться. А это является значимым фактором для снижения спроса на валюту в ближайшие месяцы.

С платежным балансом разобрались, а при чем тут нефть?

3. Что у нас со стоимостью нефти?

Учитывая, что Россия все еще является сырьевой страной и доходы нашего бюджета на 30-35% формируются за счет доходов от продажи углеводородов, то становится понятным, что Правительство при формировании бюджета прогнозирует и курсы основных, и прогнозные курсы стоимости экспортируемого сырья.

На текущий момент времени цена в рублях в бюджет заложена на уровне 4 500 - 5 000 руб. за баррель. При текущем курсе и цене за нефть она следующая см. график ниже.

То есть сейчас (в последние 2 месяца), бюджет работает со значительным профицитом, покрывая «потери» первого полугодия. С одной стороны это сделать необходимо, чтобы покрыть повышенные расходы на проведение СВО, с другой стороны Правительству нельзя «заигрываться», так как если курс не снизить, то повышенные доходы бюджета лягут на плечи потребителей через инфляцию и обесценят и так ослабевший рубль. То есть потенциал снижения значительный (до 20%). Риск рецессии до конца года в Китае и США снизился. Китай восстанавливается после Covid, а США растет быстрее, чем ожидалось за счет переноса производств из Европы :) Поэтому до конца года спрос на нефть будет оставаться стабильным, цены не упадут, а значит и курс рубля имеет все шансы укрепиться.

То есть на текущий момент сложились оптимальные условия для перехода рубля в коррекцию (укрепление).

Я не утверждаю, что это произойдет прям завтра, но с высокой долей вероятности к концу года мы увидим рубль на уровне 80-85 USD/RUB.

Интересно ваше мнение. Спасибо за внимание