С 2023 года из-за налоговой реформы изменился принцип расчета и выплаты зарплат наемных работников.

Ушло в небытиЁ понятия "аванс" и "получка" - теперь их надо называть "доход".

Хотя, нам, носителям русского языка, вполне очевидно, что "Доход" и "Зарплата" - это разные понятия и они совсем не однокоренные.

Но, реформаторам на это глубоко фиолетово.

Человек пашет-пашет на наемной работе, но получает не заработанную плату, а получает доход👀. Типа, доход не заработал, а дошел до него

(ходишь-ходишь в школу, бац, вторая смена...).

Ибо, доход - не зарабатывают, его получают.

Ну, ок, все же, главное слово "получил" пока еще присутствует.

Одновременно, с новым расчетом НДФЛ ушло в небытиЁ и понятие "зарплата за месяц". Хотя, ушло, но не совсем.

Для НДФЛ - оно ушло, а для страховых взносов - осталось.

Хотя, для страховых взносов понятие "зарплата" - тоже уже перестало быть актуальным. Для страховых взносов реформаторы используют "налогооблагаемая база". Хотя, если применить принципы правил русского языка, то в случае страховых взносов должно быть понятие "взносооблагаемая база" или "страхооблагаемая база".

Но, реформаторам недосуг до таких таких речевых изысков.

Убрав из "получки" понятие "аванс", сломалась и система расчета НДФЛ:

- НДФЛ теперь привязан не к начислению, а к выплате,

- удерживается не из заработка за месяц, а при каждой выплате дохода

- соответственно, и вычеты надо применять не по заработку за месяц, а при каждой выплате дохода.

Итак, они придумали - нам считать.

И, именно, потому, что придумывают ОНИ , а считаем МЫ - и происходит чОртишо.

Давайте разберемся.

Вот, что прописано в НК РФ на сегодняшний момент:

- налоговый период для НДФЛ - календарный год (ст.216)

- налоговый вычет (стандартный, в том числе на детей) предоставляется за каждый месяц налогового периода. (п.4 ст.218)

- общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. (п.3 ст.225)

- исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода (п.3 ст.226)

И что мы получаем:

- стандартный вычет - за каждый месяц,

а НДФЛ - на дату дохода.👀

М-де....

КАК эти два условия выполнить одновременно?

Нормально - никак!

Только через ненормальность...

Ведь, Минобраз РФ-ии не зря внедрил метод Монтессори, по которому складывая 4 красных треугольника с 3мя зелеными квадратами можно получить "четыре красных треугольника и три зеленых квадрата". Этот метод, видимо, и взят за основу налоговой реформы.

И что мы имеем по факту расчетов:

А по факту - одна часть дохода, к примеру, когда отработан неполный период, может быть меньше размера положенного вычета по НДФЛ.

И в этом случае налогооблагаемая база для НДФЛ получается с минусом

Пример:

1й доход за 1-15 марта, выплачен 18марта(доход и выплата дохода - происходят в одном календарном месяце)

начислено 5000р, детские вычеты 5800р (на 3х детей),

НДФЛ= (5000-5800)*13%=-104р.

НДФЛ к удержанию из 1го дохода=0р.

Выплачен доход 18 марта за 1й доход: 5000р-0р=5000р.

2й доход за 16-30марта, выплачен 04апреля (выплата дохода - уже в другом календарном месяце)

начислено 7000р., детские вычеты 5800р. (дети - все те же)

НДФЛ =(7000-5800)*13%=156р.

НДФЛ к удержанию из 2го дохода=156р.

Так? 😲

Мы же соблюли п.3 ст.226?

Соблюли-люли-ай-люли...

И значит, со спокойной душой выплачиваем

доход 04 апреля за 2й доход 7000р-156р=6844р, исполняя п.3 ст.226?

Не? не так? душа неспокойна?

Ну, почему? Мы же выполнили п.3 ст.226 - исчислили НДФЛ на дату выдачи дохода!

И выполнили даже п.4 ст.218: выдали в апреле, то есть, предоставили вычет в каждом месяце налогового периода! в марте - предоставили 5800р на 5000р выплаченного дохода, и в апреле предоставили 5800р на 7000р выплаченного дохода.

А-аа! мы, видимо, не выполнили п.3 ст.225...но, это и естественно - календарный год-то еще не кончился!

И??? Все правильно? Ошибки нет? НДФЛ = 156р?

😲

Как проверить?

Как понять - правильно или неправильно?

А, вот, так и понять - надо выполнять требования НК РФ:

сейчас выплатить 156р. и дальше считать аналогично, а уже в конце налогового периода рассчитать общую сумму налога по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду(см.п.3 ст.225 НК РФ).

Именно, ТАК ГЛАСИТ НАЛОГОВЫЙ КОДЕКС РФ для НДФЛ.

Но, налоговики-то на это не согласны!

Им-то, надо, чтобы мы КАЖДЫЙ месяц по КАЖДОЙ выплате считали и налог и вычеты и учитывали расчеты нарастающим итогом, не дожидаясь конца налогового периода!

но, про "нарастающий итог" в НК РФ - сказано только про расчет дохода, а не про вычеты и НДФЛ.

И что мы в итоге делаем?

А мы... а мы с вами вкручиваем лампочку, стоя на табуретке, пытаясь крутить табуретку...

Мы "ЗАБЫВАЕМ" про НДФЛ "минус 104р." за 1й доход и считаем доход не на каждую дачу выдачи, согласно НК РФ, а нарастающим итогом с начала года!

А этого в НК РФ НЕ прописано!

Это от нас требуют ФНС-ники!

И мы вынуждены расчет за 1й доход - зачеркивать и считать по-новой, то есть, по-старой схеме, как было до дебильного изменения:

((1й доход+2й доход)-5800р)*13%= 806р. НДФЛ ЗА МЕСЯЦ.

Причем, держа в уме, что "1й доход" и "2й доход" - это доходы за полмесяца

и что "НДФЛ за месяц" в НК РФ уже не существует!

....

Ну, и что на ЭТУ дурь нам говорят ФНС-ники?

- а вот, что:

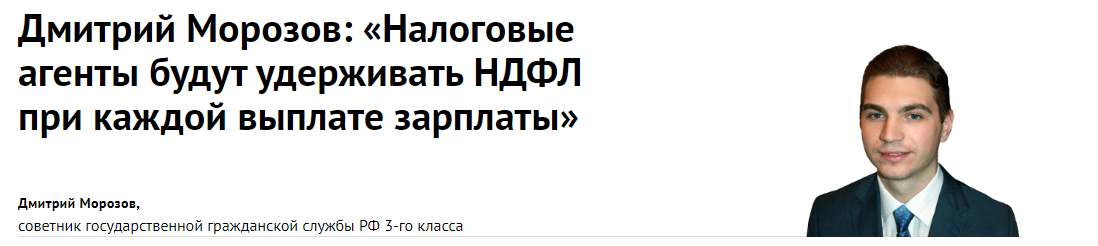

«Перенос вычета на более позднюю выплату нарушает

требования НК 👀

и занижает сумму зарплаты, которую сотрудник получит на руки. Соответственно, если не исправить подход к очередности предоставления вычета, есть риск жалоб со стороны сотрудников.»

Дмитрий Морозов, государственный советник РФ 3-го класса

То есть, фнс-ник четко считает, что нельзя не применять вычет за 1й доход, иначе - нарушишь НК РФ.

и тут же - дает нам совет, нарушающий НК РФ п.4 ст.218 НК РФ, в которой указано, что вычет предоставляется за каждый месяц, но

фнс-ники считают, что неиспользованный остаток вычета переносится на следующий месяц 👀:

«Если размер стандартного вычета, положенного сотруднику за конкретный месяц, превышает величину облагаемого дохода, неиспользованный остаток такого вычета надо применять при расчете НДФЛ со следующей выплаты в месяце.»

Дмитрий Морозов, государственный советник РФ 3-го класса

то есть, по фнс-ному надо считать так:

за 1й доход 5000р-5800=-800р.

800р - остаток неиспользованного вычета за 1й доход, НДФЛ =0р.

И его надо прибавить к следующей выплате.

Прибавляем:

7000-(5800+800)=400р - налоговая база для НДФЛ за 2й доход.

400*13%=52р. - НДФЛ за 2й доход.

вот, так должен выглядеть расчет НДФЛ с применением вычетов на детей согласно НК РФ и мнению фнс-ников.

Аминь, чо.😲

Единственное, что радует в этой полной неадекватности, это -

«Ответственность за применение стандартного вычета не к первой в месяце выплате, а к последней Налоговым кодексом не установлена.»

Дмитрий Морозов, государственный советник РФ 3-го класса

________

пысы. а вы тоже нарушаете НК РФ и считаете так, как было до реформы? а, мож, зря мы стараемся? ведь, реформа дает нам другую формулу, по которой НДФЛ получается меньше.

Сдается мне, что фнс-ники себе НДФЛ считают именно так👺

Мож, и мы, все же, не будем нарушать НК РФ, а?🤓 😜