На этой неделе В.В. Путин заявил, что льготные ипотечные программы в России будут продолжены.

По его словам, с начала года более 400 тысяч семей улучшили свои жилищные условия.

Мне стало интересно, когда было выгоднее покупать квартиру, до ее введения или после.

Привожу расчеты, исходя из цен в Екатеринбурге.

➡️Льготную ипотеку ввели в апреле 2020 года.

В марте 2020 года средняя цена квадратного метра в новостройке составляла 74 500 рублей, в июле этого года цена уже 106 000 рублей. Данные с сайта https://ekaterinburg.restate.ru/

Для расчетов возьмем небольшую квартиру площадью 42м2.

💰В 2020 ее можно было бы купить за 3 129 000 рублей, в 2023 цена уже 4 452 000 рублей.

Условия ипотеки:

Первоначальный взнос 15%, срок – 20 лет.

2020 год: ставка 7,81%

2023 год: ставка 6,12%

Ставка средняя, данные по ссылке https://frankrg.com/data-hub/category/mortgage/chart/29497

В 2020 году берем ипотечный кредит в размере 2 659 650 рублей под 7,81%.

Платеж в месяц – 21 900 рублей.

Переплата за весь срок – 2 605 000 рублей.

В 2023 году берем ипотечный кредит в размере 3 784 200 рублей под 6,12%.

Платеж в месяц – 27 400 рублей.

Переплата за весь срок - 2 786 000 рублей.

❓Что мы видим? Если ориентироваться на официальные средние данные, то вроде бы ничего страшного и нет, цена на квартиру выросла, но ставка ниже ее скомпенсировала.

❗️Только, если посмотреть реальные цены на квадратный метр новостройки на окраине города (от LSR), то мы увидим уже не 106 тыс., а 139 тыс.

Считаем:

Стоимость квартиры – 5 838 000, ПВ – 875 700.

В ипотеку берем 4 962 300 под 6,12%.

Платеж в месяц – 35 900 рублей.

Переплата за весь срок - 3 654 00 рублей.

Разница в переплате почти 1 млн. руб., и на первоначальный взнос копить придется в 2 раза дольше.

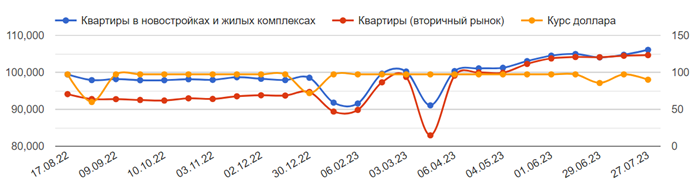

Интересно также посмотреть на этот график:

Как быстро цена на метр вторичного жилья догнала цену метра в новостройке. Только вот рынок «вторички» никто не поддерживает, хоть в последнее время часто об этом говорят.

Скажу честно, я не люблю льготную ипотеку в том формате, в каком она существует. Да, кому-то она помогла, но многие из-за роста цен еще больше отдалились от покупки собственного жилья.

На мой взгляд, если и делать льготную ипотеку, то только для некоторых категорий граждан, которые имеют реальные трудности при покупке жилья.

В дополнение: я рассматриваю здесь ситуацию только с точки зрения простых людей, не изучаю состояние строительной отрасли.

А что думаете вы? Помогла ли вам льготная ипотека? Под какую ставку и когда брали?