В 2018 году я стал счастливым обладателем однушки за МКАДом. Купил по дурости сразу как увеличился доход, потому что перешел на новую работу с перспективой роста. Почему дурость?Да потому что мало ли что поменяется и компания уйдет из России)) Не было мыслей но вот оно и случилось. Купил на стадии строительства у застройщика без каких-либо программ, да и какие программы в области для одинокого мужчины?

В целом сейчас с работой проблем нет, появилась семья, родился сын год назад. И вот я узнал в этом году только про рефинансирование ипотеки по семейной программе. Причем узнал по моему то ли в сторисах Т-банк, то ли от знакомых уже точно не вспомню. Спойлер: все получилось. И подумал написать отзыв о рефинансировании Тинькофф. Думаю для многих это будет актуальным, тем более что экономия на процентах хорошая такая получается. Расскажу.

CDD20 - гиперссылка на художника.

Условия рефинансирования ипотеки в Т-банк, и мой отзыв об этом

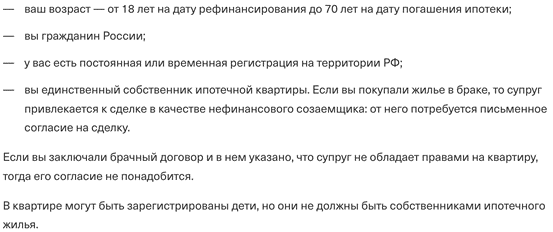

Отзывов о рефинансировании ипотеки в Т-банк банке очень мало в интернете, можно сказать почти нет, поэтому не лишним будет показать вообще тем кто не в курсе хотя бы условия. Конкретно я подошел под все условия, но и в целом то они не были сложными, вот такие были и так и остались:

На вид условий много, но на деле все просто. Купил квартиру, а сразу как сдали там прописался, на момент окончания рефинансирования мне будет под 50, в собственники жену не записывал, ребенок родился в 22 году. Все! Подхожу и не потребовалось под лупой каждое условие рассматривать.

Как вышел на сделку, что потребовалось и как с обременением решили вопрос

Как и написал уже я узнал про рефинансирование почти случайно, до этого про это мыслей особо не было. Обычно ведь у нас как? Когда дойдет дело до больших долгов и безвыходного положения тогда мы и понимаем что завязли в кредитах и пытаемся выйти из такого положения, технический способ это реструктуризация насколько знаю, потому что в обычных кредитах уже отказывать будут, но благо у меня дело до такого ни разу не доходило, и отказов по кредитам пока не было, да и особо не брал. Хоть и да я лишался работы и да были моменты тяжелые, отношения, семья, ребенок. Но именно это меня и отвлекало от мысли об оптимизации моего долга, точнее ипотеки. Да и у меня была финансовая подушка и работу я новую нашел довольно быстро, подушка не успела исчерпаться. Поэтому для меня ипотека была как нечто фоновое, о чем можно особо не думать.

Но когда я узнал о программе рефинансирования в Тинькофф банке, то просто прикинул что я платил все это время по ставке близкой к 10% годовых! А по программе одобрить мне могли 5-6%. Причем на тот же срок. Тут опытные люди кто давно кредиты берет могут возразить, что даже при снижении ставки нужно смотреть соотношение тела кредита и процентов, то есть может я уже почти все проценты выплатил? Конечно, нет, по ипотеке я далеко не успел проценты даже солидную часть выплатить, всего-то 2018 год, не так много лет прошло по меркам ипотеки, самого большого кредита для физлиц как бы. Поэтому когда ставка почти в 2 раза ниже, даже при условии что сначала по рефинансированию тоже плачу проценты больше чем само тело кредита, это все равно значительная экономия. В общем, подал я заявку в начале февраля, в банк. Прямо в приложении нашел кнопку и там все оформил. Еще до встречи мне показали все условия онлайн. Далее ждал одобрения также онлайн и в течение дня поступило одобрение! Мне пришлось указать только семейное положение, и адрес моей квартиры и все. Дальше была встреча с сотрудником, точнее представителем банка, подписали заявление для выпуска электронной подписи, сделали мне квалифицированную подпись, сфотали с паспортом. Ставку мне кстати одобрили еще до встречи с представителем в 5,6%. В приложение отдельное “Т-банк Подпись” поступили документы, я их почитал сразу, и в целом доступ к ним есть когда захочу могу еще раз читать, подписал их своей кп и все.

После подписания деньги быстро поступили на дебетовую карту, я отправил их на погашение сразу, и что очень удобно это то что банк сам поставил обременение от моего прежнего банка который выдавал ипотеку, мне не пришлось никуда ходить и что-то еще делать. Таким образом вот так быстро решен был вопрос и закрыта та ипотека, процедура была на удивление простой, процесс легкий и быстрый, некоторые вопросы решал в чате. По той ипотеке оставалось 15,5 лет, в Т-банк я тоже выбрал 15 лет. Платеж снизился на 6 тысяч рублей. Конечно, какую-то часть я процентов действительно успел погасить за 4,5 года, и мне их не вернут, но мне это неважно. Я плачу строго по графику и платил также строго по графику там, поэтому сам факт что платеж снизился существенно для меня и сыграл решающую роль!

Что Т-банк банк потребовал оплатить для рефинансирования

Вкратце, ничего. Никаких дополнительных плат, пошлин, ничего не было, страхование оказалось дешевле даже чем в прошлом банке, там страховка солидные деньги к ставке добавляла, а тут пару тысяч в год. От меня нужно было просто ждать сначала предварительного одобрения, потом встреча и подписание онлайн и получение денег. Банк сам переписал на себя залог, поставил обременение. Конечно, все решилось не за день и не два, тем более пока в Росреестре новая запись появится что залог теперь у банка Тинькофф, там даже не неделя, больше времени заняло, дату точную вспомнить не могу, в целом это не важно.

А в плане что я плачу кредит - это даже не совсем так, не плачу в простом понимании этого слова, а банк сам списывает с моей дебетовой карточки Tinkoff Black деньги, от меня лишь нужно обеспечивать баланс карты к дате платежа, и все, это автоплатеж по сути. Конечно, так во всех почти банках, но когда я доход получаю именно на карту Т-банк, это удобно, а когда ипотека была в другом банке то приходилось четко помнить когда переводить туда деньги, сейчас проще.

Советую ли я рефинансировать ипотеку по семейной программе и есть ли какие-то минусы

Сто процентов советую тем кто подходит под эту программу и мне кажется что много людей подходят. Купили квартиру когда были одиночкой, один собственник и потом появляется семья, ребенок и нужно с ипотекой что-то сделать чтобы высвободить часть денег для других целей, вместо ипотеки направлять сэкономленные деньги на игрушки, питание, на отдых в конце концов.

Если говорить про минусы, честно не знаю. Может быть то что минимальная ставка 5%, но одобрили на 0,6% больше но опять же тут винить банк странно ведь указан разбег ставки от 5 до 6 во первых, во-вторых я реалист и понимаю что минимальную рекламную ставку мало кто получает, в основном это какие-то идеальные люди с огромной историей успешно закрытых кредитов без просрочек и с оптимальным соотношением нагрузки кредитов к заработку. Наверное так. В общем попробуйте, подайте, за спрос не бьют зато есть возможность солидно сэкономить. Всем успехов!