Доброго времени суток уважаемые подписчики и гости моего канала.

Кто бы мне что не говорил, а экономика России держится на двух составляющих это нефть и водка, или водка и нефть, тут кому как нравится.

Ярким представителем по производству и продаже крепких спиртных напитков является компания Белуга групп. Которая и представила отчёт по МСФО за первое полугодие текущего года. А как говорил один мой знакомый на продаже алкоголя надо умудриться разориться, вот сейчас и посмотрим как работается Белуга групп на этом рынке.

Основное из отчёта по МСФО:

Выручка:

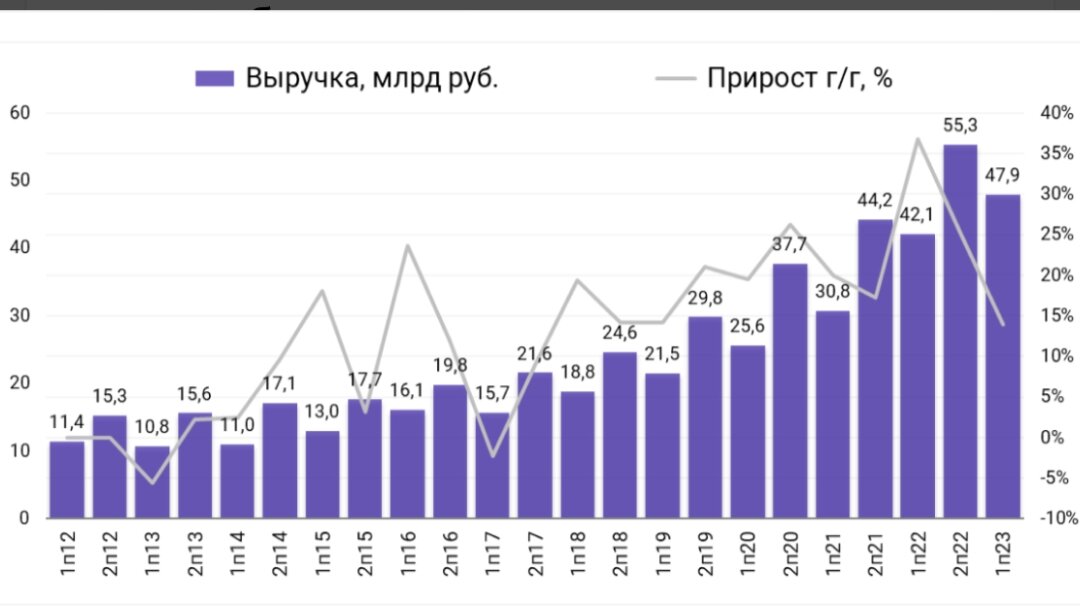

Что характерно выручка Белуга групп в первом полугодии всегда ниже второго сказывается сезонный фактор. Поэтому анализировать лучше именно г/г чем полугодие к полугодию.

Выручка за первое полугодие 2023 года составила 47,9 млрд. руб, рост по сравнению с аналогичным периодом 5,8 млрд. руб или 13,7% г/г.

Чистая прибыль:

Чистая прибыль 3,046 млрд. руб по сравнению с аналогичным периодом прошлого года рост составил 783 млн. руб в процентном выражении 34,6%

По финансам показателям так скажем отчёт хороший, крепкий.

Количество магазинов ВинЛаб превысило 1500 и неуклонно растёт, плюс ещё и средний чек в магазинах вырос на 5%.

Дивиденды Белуга групп

По дивидендной политике Белуга групп направляет на дивиденды не менее 50% прибыли по МСФО.

Всего у компании 15,8 млн. штук акций.

Сколько компания направит на дивиденды вообще трудно спрогнозировать т.к. за 2022 год, такое ощущение компания выплатила всю прибыль и ещё немного заняла чтобы выплатить такие щедрые дивидненды, поэтому рассмотрим 2 варианта событий, когда на дивиденды за первое полугодие направят 50% прибыли по МСФО назовем его писсиместичный и второй вариант оптимистичный это когда всю чистую прибыль за первое полугодие направят на дивиденды.

Оптимистичный;

3046/15,8=192,78 руб

При текущей цене в 5663 див. доходность составит 3,4% до вычета налогов.

Писсиместичный:

В два раза меньше

Сумма - 96,39 руб

Див. доходность 1,7%

Выводы:

Согласно отчёту по МСФО Белуга групп чувствует себя хорошо, уверенно развивается и генерирует прибыль. Стоит ли в неё входить при текущих ценах на акции вопрос спорный, по сумме дивидендов я бы рассчитывал на писсиместичный прогноз т.е на 96,39 рублей, чтобы минимизировать риски, я в одной из своих статей писал, что в данный момент кто не успел купить, тот опоздал цена сейчас смотрится явно перекупленной да и распределение всей чистой прибыли ни лучшим образом отразится на компании, поэтому данную компанию надо держать в фокусе и ждать просадок до комфортных значений.

Не является инвестиционной идеей, личное мнение автора.