Отказ в кредите неприятен не только потому, что не удалось получить нужные средства. Если неправильно повести себя, то он может обернуться чередой отказов и ощутимо подпортить заемщику кредитную историю. Так что лучше сделать паузу и привести свои финансовые и кредитные дела в порядок.

Для начала, получив отказ, ни в коем случае нельзя начинать «бомбить» тот же или другие банки заявками. Каждый запрос на кредит отражается в кредитной истории. Если банки, анализируя ее, видят, что заемщик паникует и рассылает заявки сразу по всем доступным кредитным организациям, они могут прийти к выводу (вполне возможно – ошибочному), что у человека не все в порядке, есть отчаянная нужда в деньгах. А если она есть, то нет ли там какого-то повышенного риска?

Принцип «Все побежали – и я побежал»

К тому же, получив отказ, не проанализировав его причины и не исправив их, есть риск получить и второй отказ подряд. Дальше банки будут действовать по принципу «Все побежали – и я побежал»: если уже несколько коллег отказали этому заемщику, наверное, у них есть какие-то веские причины, так что лучше тоже отказать. И даже если банк и не откажет, то предложит не самые выгодные условия.

Поэтому отказ в предоставлении кредита – это повод для анализа и «работы над ошибками». Надо проверить свою кредитную историю, свои документы и личные финансы. Основных причин отказа не так много и большинство из них можно исправить самостоятельно.

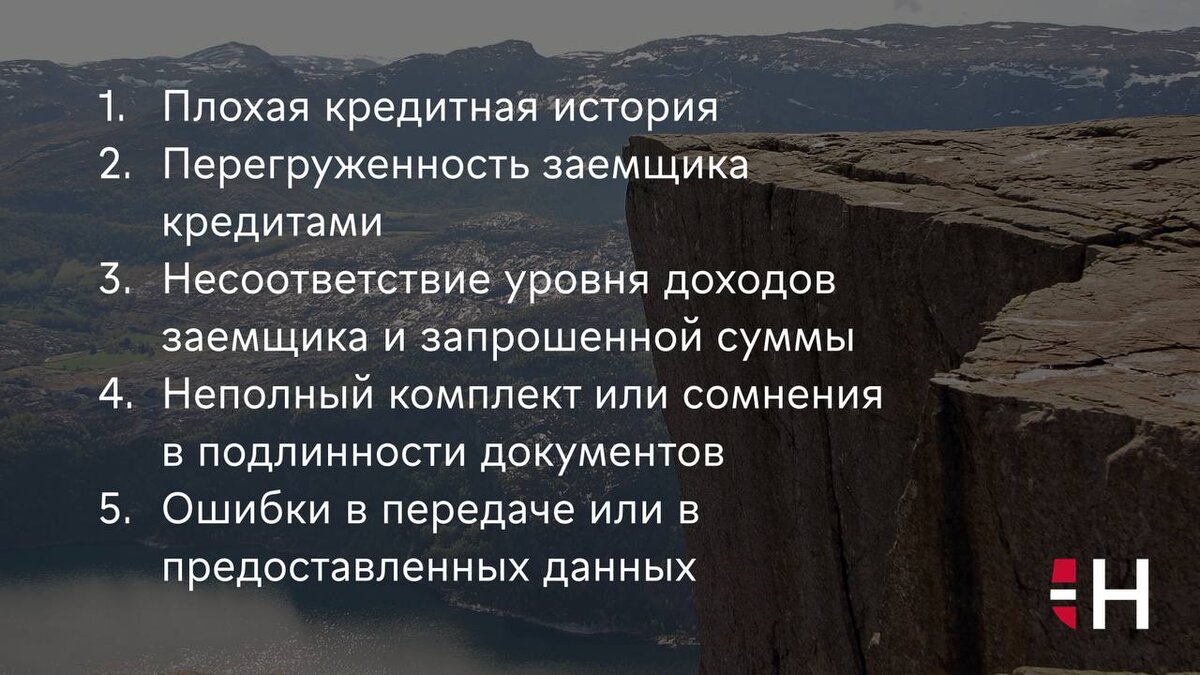

Список наиболее вероятных причин для отказа по убывающей выглядит так:

Исправление кредитной истории – процесс небыстрый, но эффективный.

Задача заемщика в этом случае состоит в том, чтобы заполнить свою кредитную историю позитивными данными и создать себе позитивный имидж ответственного и кредитоспособного заемщика. Исправить кредитную историю можно примерно за год-два. Как вариант, можно предложить банку гарантии по кредиту – поручителя или залоговое имущество, в подобном случае банки гораздо лояльнее относятся к помаркам в кредитной истории.

От «лишних» кредитов нужно избавляться так быстро, как только позволяют обстоятельства. В первую очередь стоит закрыть все взятые «на всякий случай» кредитные карты. Даже если заемщик не прикасался к средствам их кредитного лимита, они серьезно повышают уровень долговой нагрузки заемщика просто потому, что они у него есть.

Быстро повысить уровень доходов вряд ли получится, но можно провести ревизию источников своих регулярных доходов и найти те из них, которые можно будет подтвердить документально. Например, от сдачи недвижимости внаем.

Параллельно стоит озаботиться исправлением данных (опечатки бывают даже в кредитной истории) и сбором недостающих документов.

Рекомендуем выждать после отказа минимум 1 месяц, а лучше 3 месяца. В противном случае есть риск того, что заемщик, не разобравшись с причинами отказа, «зачастит» с заявками и сам себе испортит кредитную историю. Так что времени на то, чтобы привести все в порядок для новой попытки у заемщика будет вполне достаточно.