Добрый день, друзья! Кто не читал мои предыдущие статьи, подписывайтесь на канал, будет много интересного. Ну что, поехали дальше.

О чем бы я хотел поговорить в этот раз? О компании "Татнефть". Сегодня хочу разобрать отчетность компании "Татнефть" за 1-е полугодие 2023.

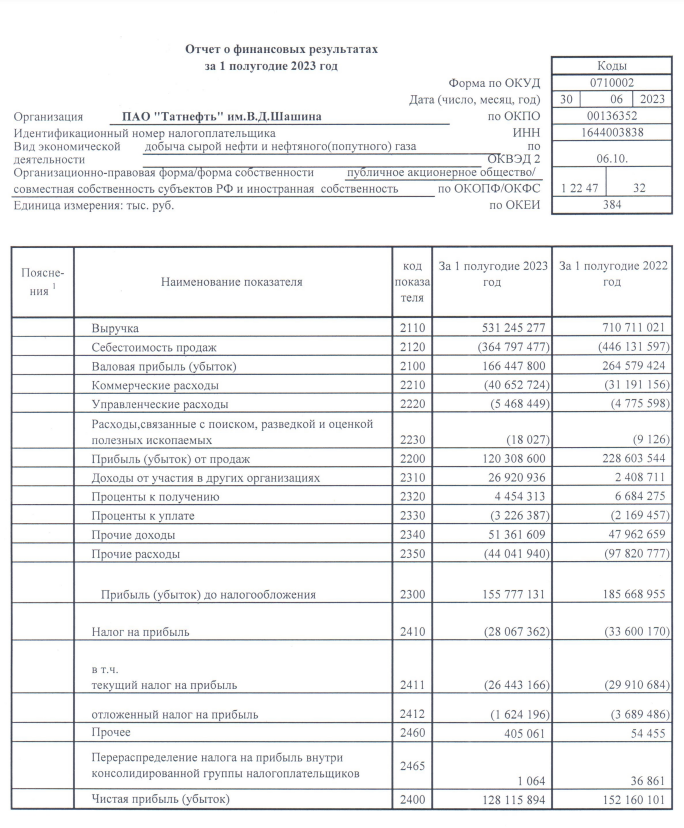

За 1-е полугодие 2023 чистая прибыль компании составила 128 115 894 тыс. рублей. По сравнению с аналогичным периодом 2022 года, падение составило 18,7 %.

Но если взять отчетность за 1-й квартал 2023, мы увидим что чистая прибыль за 2-й квартал 2023 составила 77 993 357 тыс. рублей, рост 55,6%!!! На прибыль повлияло ослабление рубля и рост цен на сырьё. Исходя из этого, предпалагаю что размер чистой прибыли за 3-й квартал 2023 будет на уровне 2-го квартала 2023, а возможно и превысит его.

Компания хорошо адаптировалась к текущей экономической ситуации и многон сделала за 2022-2023 год:

1. Расширила мощности НПЗ «Танеко» — переработка в 2022 году значительно выросла, +23% год к году.

2. Запустила завод по производству покрышек в Казахстане.

3. Выкупила шинный завод в Узбекистане.

4. Выкупила российские активы Nokian Tyres.

5. Выкупила 50% в турецком операторе сети АЗС Aytemiz 570 АЗС.

ВЫВОД : компания делает упор на расширение бизнеса в части глубокой переработки сырой нефти и продажу готовой продукции из ее производных.

Компания по прежнему продолжает платить дивиденды:

За 2022 год: 67,28 рублей на одну акцию обоих типов.

Компания в последние годы выплачивала дивиденды на основе 50% чистой прибыли по РСБУ, т.е. полученный доход за 1-е полугодие 2023 составил примерно 27,5 рублей будущего дивиденда на одну акцию.

ВЫВОД: компания будет продолжать платить дивиденды и уже 14 августа 2023 планируется совещание совета директоров, на котором скорее всего и будет принято решение о рекомендации по дивидендам за 1-е полугодие 2023.

Хочу отметить дополнительно, что не смотря на значительные приобретения в 2023 году. Компания по состоянию на 30 июня не имеет долгосрочных займов, а сумма краткосрочных займов составляет 35 543 467 тыс. рублей. (за 1-е полугодие 2023 снижение 14,6 %). Более того, сумма денежных средств на счетах компании составляет 110 793 167 тыс. рублей.

САМОЕ ИНТЕРЕСНОЕ:

Из отчетности РСБУ следует, что компания из года в год увеличивает Нераспределенную прибыль. По сравнению с данными на 31 декабря 2021 года и данными на 30 июня 2023 года, прирост составил 176 532 996 тыс. рублей. Накопив на сегодня 964 037 069 тыс. рублей.

Что нам это даёт?

Уставный капитал компании составляет 2 326 199 200,00 рублей и разделен на именные бездокументарные акции двух категорий одинаковой номинальной стоимости, 1,00 (один) рубль каждая:

привилегированные акции в количестве 147 508 500 штук;

обыкновенные акции в количестве 2 178 690 700 штук.

Берем всю нераспределенную прибыль 964 037 069 000 рублей и делим на общее количество акций 2 326 199 200 штук и получаем 414,96 рублей.

Исходя даже из балансовой стоимости 1 377 454 417 тыс. рублей, справедливая стоимость акций по моему мнению 592,15 рублей, что подразумевает апсайд к текущей цене 6%.

4 мая 2023 я уже делал обзор и докупал акции. С момента публикации, рост акций составил более 50%, приблизившись к своей справедливой стоимости.

Лично я продолжаю держать данные акции и в случае значительного снижения доли, буду добирать.

До новых встреч, и не забываем подписаться, поставить лайк и поделиться ссылочкой с друзьями, чтоб не пропустить следующую публикацию. Да и самое главное: ВСЕ ЧТО Я ЗДЕСЬ ПИШУ : не является индивидуальной инвестиционной рекомендацией. Это только мое видение рынка, взглядов на жизнь и т.д.

Пополнить копилочку канала можно по ссылке ниже или по номеру карты 2202 2002 3921 6748

Всем добра!!!