До июля 2024 года государством гарантирована ставка по обычной льготной ипотеке на новостройки до 8 %.

То есть из бюджета государство «доплачивает» банкам, чтобы ставка у вас была не 12–13 %, а 8 %.

Так помогают гражданам. А на самом деле, поддерживают строительный и банковский сектора экономики, которые формируют так называемый «рынок» недвижимости.

В кавычках, потому что датирование ипотеки — это не рыночный инструмент, а государственная мера регулирования спроса и цен на недвижимость.

Падения цены на недвижимость не происходит, несмотря на многолетние «прогнозы» шоуменов от недвижимости.

Но упал спрос. Тандем девелоперов и банков придумал, как ускорить реализацию.

С учётом, что порядка 90 % планирует купить квартиру в Петербурге по ипотеке, изобретательные банкиры придумали схему, как одновременно ускорить реализацию и дополнительно заработать.

Банки, которые финансируют стройки и выдают ипотеку гражданам, могут позволить себе манипуляции с ценами на недвижимость и процентными ставками.

Так появилась субсидированная ипотека

Суть в том, что вы «покупаете» низкую процентную ставку.

Например, квартира дорожает на 10 %, но вместо 8 % ставка для вас 5 %.

Это снижает ежемесячные платежи. Люди могут выплачивать ипотеку, не меняя образ жизни, потому что будут отдавать не половину зарплаты банку, а гораздо меньше.

Банк ничего не теряет, потому что сумма кредита больше, чем при обычной льготной ипотеке.

График платежей так рассчитан, что первые годы вы платите только процент, поэтому гасить субсидированную ипотеку намного досрочно невыгодно. Теряется суть.

Субсидированная ипотека подходит, если не готовы отдавать существенную сумму банкам и не торопитесь гасить досрочно.

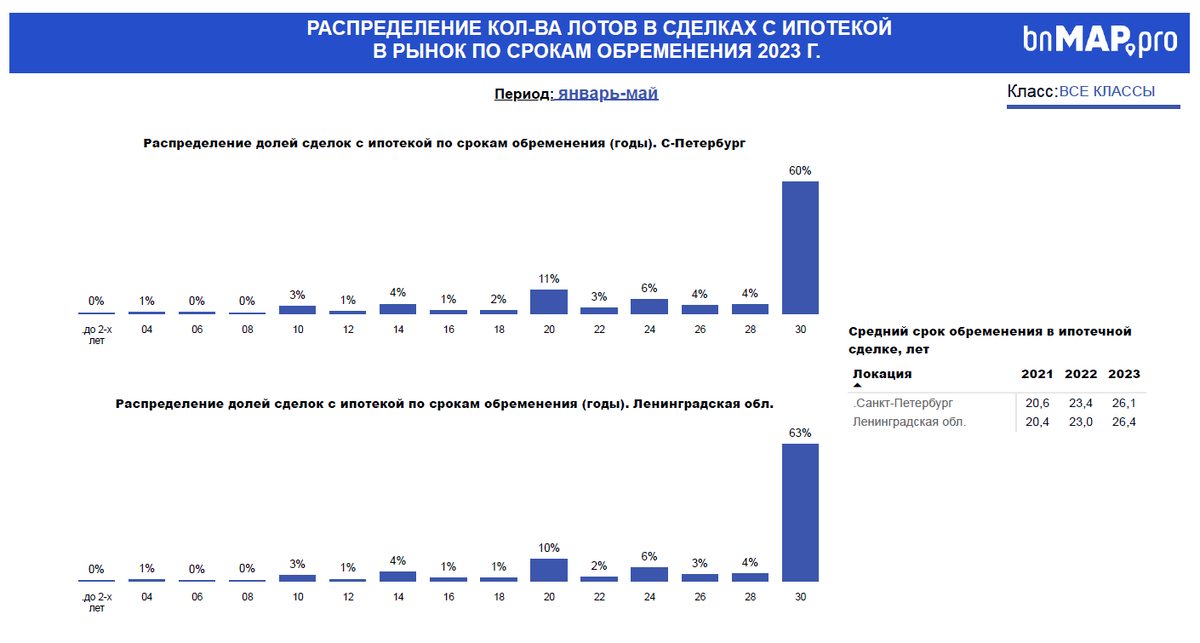

По данным Росреестра самый популярный срок, на который берут ипотеку, составляет 30 лет. На втором месте 20 лет.

Всё это и есть субсидированная ипотека. Потому что её выбирают 70 % из 90 % ипотечных заёмщиков.

Набиуллина борется с такими схемами, несмотря на то, что её выбирает абсолютное большинство, потому что считает финансово неграмотными даже представителей среднего класса, активное городское население, которое как минимум накопило на 1-й взнос даже в условиях неудачных попыток ЦБ стабилизировать инфляцию.

Моё мнение — лучше бы подумали, как остановить падение рубля и рост цен, а не лезть с запретительными мерами к гражданам, которые рассматривают инвестиции в недвижимость.

Субсидированная ипотека подходит не всем и не каждому. Надо считать цифры по разным ипотечным программам и сравнивать, как выгоднее именно для вас.

По Петербургу мы помогаем с этим бесплатно: https://1belik.ru/podborka