Мы живём в эпоху, когда уверенности нет вообще ни в чём. Самые консервативные решения на поверку могут оказаться самыми убыточными, а авантюры - принести внезапный профит. Где потеряешь, где найдешь - никто не скажет наверняка. Я же продолжаю писать о своем опыте инвестирования (да, самому смешно) и сегодня напишу о том, куда вкладывал деньги, которые заначками с зарплат закидывал в течение пары последних лет на ИИС. Почему я вообще их вкладывал, а не просто хранил на счете? Говорят, что налоговая может отказать в праве вычета, если на счету не было сделок. Формально это не прописано, но пугают первым подпунктом пункта 2 статьи 54.1 Налогового кодекса РФ.

Там говорится о том, что если вы совершали какие-то операции только ради вычета, то это может не проканать при затребовании оного.

Практика по этому пункту мне неизвестна, поэтому я не стал рисковать и просто накупил разных облигаций в надежде на стабильный купонный доход и то, что облигации не так подвержены пертрубациям, как прочие ценные бумаги. Ха-ха.

Что же я купил? Вот здесь и начинается славная череда моих ошибок, просчетов и просто тупняков, которые наверняка могут совершить новички, не шибко понимающие, как это всё работает. Но сперва небольшое пояснение на пальцах.

Дисклеймер. Я не эксперт, не теоретик, я тупой практик. Мой метод - пробы и ошибки. Поэтому распишу своё понимание (которое не истина в последней инстанции) на текущий момент (середина августа 23-го года).

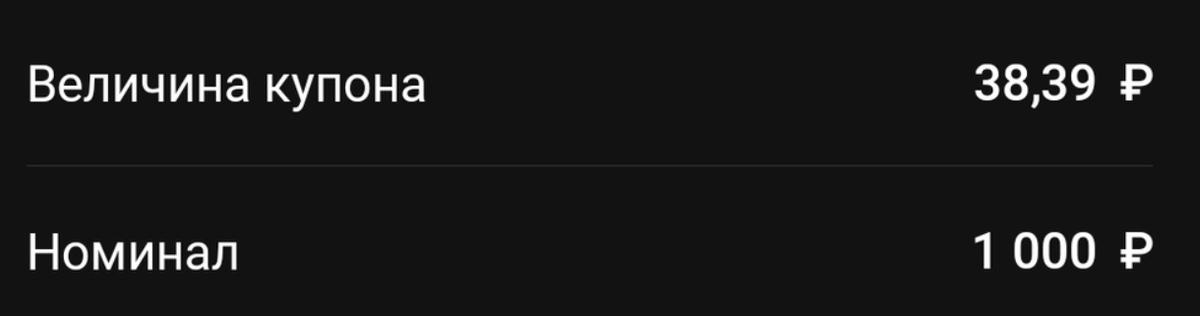

Итак, облигация - это такой фантик, который имеет номинал, время обращения и купонный доход (и еще кучу других параметров). Как правило, номинал фантика равен 1000 рублей, при размещении на рынке и первичной продаже фантик покупается за этот номинал. Когда время обращения заканчивается (это может быть год, три года, пять лет или даже двадцать), разместивший облигацию агент (его называют эмитентом) выкупает её по номиналу у держателя ценной бумаги на момент погашения. Пока облигация вращается на рынке, по ней эмитент обязуется выплачивать купонный доход, те самые проценты, которые могут быть выше процентов по вкладам. А могут и не быть. Из-за этого фантик может быть привлекательным для инвестора (кошелька на ножках с жаждой приумножить свой капитал) или не очень. И из-за этого цена фантика на бирже может очень сильно отличаться от исходного номинала в большую или меньшую сторону. Да, это тот самый рыночек, который решает всё.

Купоны по облигациям из тех, что видел я, выплачиваются равными долями два или четыре раза в год. Купонный доход по ним чуть выше ставок по вкладам. Однако, есть один нюанс. Цена облигации на бирже может быть сильно ниже её номинала. А купонный доход фиксирован и зависит именно от номинала. Поэтому доход по купонам может быть выше, если покупать те облигации, что по каким-то причинам просели в цене. Не стоит забывать, что это жестокий мир бизнеса и эмитент может разориться, слиться и вообще пропасть с радаров до момента выплаты купонов или погашения облигаций. И инвестор легко может остаться с носом, а ценные бумаги, что покупались на сэкономленные с завтраков деньги, могут в любой момент обесцениться. Поэтому выбор, кому же доверить свои средства, это, пожалуй, самая важная часть всего этого бардака. Какие компании на слуху, как идут у них дела, какие тренды в моде, кто на хайпе, что творится в мире или соседней подворотне - всё это может влиять на ценность тех или иных бумаг.

Я же, как не сильно далекий в таких делах человек, с начала 21-го года вкладывался, исходя из собственных взглядов на жизнь и мироустройство.

Немного о моих взглядах.

Несмотря ни на что, я всё же люблю свою страну. Политики приходят и уходят, потрясения происходят, а государственная машина остается неповоротливым, но всё же очень мощным механизмом. Я не планировал и не планирую сваливать, релоцироваться или бодаться с этой системой.

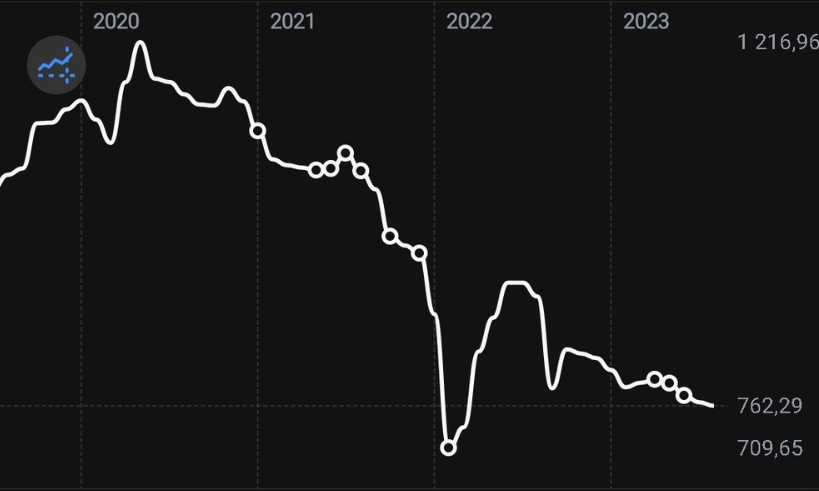

Я хочу жить здесь и чтобы жизнь моя и близких мне людей становилась лучше. Именно поэтому (т.е. в силу собственного невежества) я вкладывался в облигации федерального займа (фантики, что выпускает государство с высокой надежностью и не очень высоким доходом). В 21-ом году это было бы простительно, даже учитывая то, что тогда я покупал эти бумаги выше номинала. Но с началом СВО эти (как впрочем, и другие) бумаги рухнули. После объявления частичной мобилизации они снова рухнули, и до сих пор падают:

В 22-ом году я сделал единственную покупку ОФЗ 14-го февраля и до апреля 23-го ничего не покупал:

Честно признаюсь, в 22-ом году (да и сейчас) были проблемы куда важнее. Деньги на ИИС я тогда внёс лишь в декабре, и не то, чтобы много.

Самое страшное и самое важное в этих облигациях - это дата их погашения:

Пока я покупал первые облигации по цене больше тысячи, меня не сильно парило то, как я буду их продавать. Я был уверен, что +- по сходной цене я сумею их реализовать. Это же федеральные бумаги, обеспеченные правительством с высокой надежностью и низкой доходностью! Что поделать, патернализм и вера в государство - страшные вещи.

За собственную глупость приходится расплачиваться собственными деньгами. И хорошо, если только деньгами.

Однако, у всего этого есть и оборотная сторона.

Низкая цена на бирже означает более высокую доходность по купонам. А если дожить до даты погашения, государство вернет мне тысячу за облигацию, купленную когда-то за восемь соток. ИИС - это всё равно всерьез и надолго, подумал я в апреле 23-го года. И потихоньку с купонов подкупил этих фантиков еще чуть-чуть. Мне торопиться некуда, ИИС - не единственный мой актив и доля ОФЗ в нём чуть больше трети. Что же остальные в моем портфеле?

Это отечественные ИТ-компании, отвечающие за инфраструктуру, операторы связи, гражданская авиация, крупные торговые сети. Имена большинства этих эмитентов на слуху, купонный доход по ним стабилен, а даты погашений в пределах от нескольких месяцев до нескольких лет.

Что будет дальше? Однозначно, когда-нибудь я умру. А до тех пор буду стараться извлечь максимальную прибыль из имеющихся у меня возможностей, буду строить хорошую мину даже при плохой игре. И как-то рефлексировать подобный опыт в этих заметках.

Спасибо за внимание! Постараюсь в будущем поведать о некоторых подводных камнях, что могут омрачить радость от "инвестирования."