Доброго времени суток уважаемые подписчики и гости моего канала.

На нашей Московской бирже осталось совсем не много компаний которые радует ежеквартальными выплатами своих инвесторов, сегодня поговорим об одном из них. Это Инарктика (Русская аквакультура), а повод у нас есть это отчёт по МСФО за первое полугодие и рекомендация дивидендов за второй квартал.

Про эту компанию я писал, поэтому представлять её не буду, кому интересно почитаете ниже по ссылке

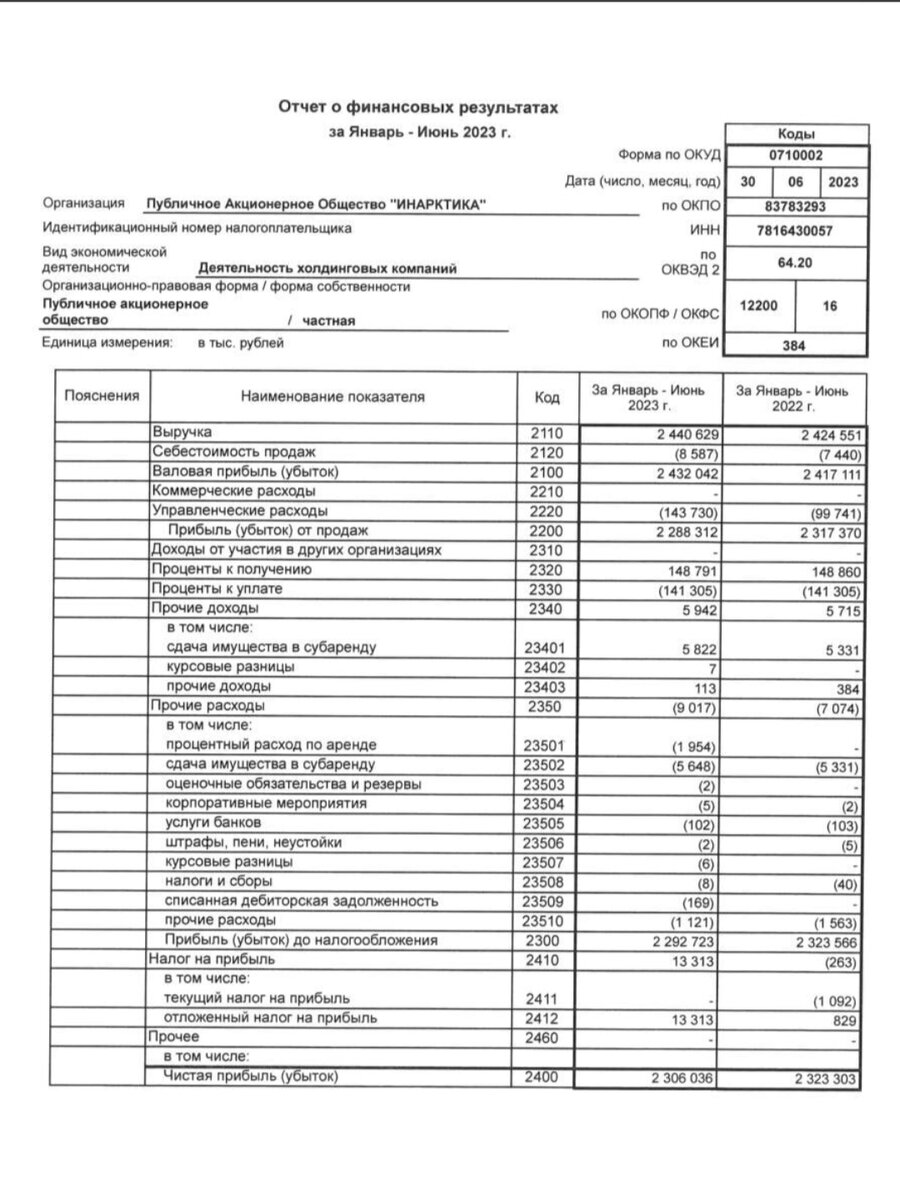

Перейдем к цифрам:

Основные показатели практически не изменились:

1. Выручка увеличилась на 16,078 млн. руб г/г и составила 2, 44 млрд., или рост составил 0,66%

2. Чистая прибыль сократилась на 17 млн. руб, г/г до 2,306 млрд. руб против 2,323 млрд. руб или снижение составило 0,73%

Изменения выручки и прибыли в пределах процента, можно сказать в области погрешности.

Дивиденды:

Как таковой дивидендной политики нет у Инарктика и сколько она распределит прибыли ни кто не знает из инвесторов, только сам менеджмент владеет этой информацией, но за первый квартал было выплачено по 10 рублей на акцию, сейчас рекомендовано по 16 рублей за акцию.

Див. доходность за второй квартал при цене акции 788,5 руб составляет:

16/788,5х100=2%

За полугодие:

26/788,5х100=3,3%

Да, див доходность будем говорить не впечатляет, но акции находятся на своих пиковых значениях и имеют восходящий тренд

С начала года акции прибавили 188 рублей, или рост составил около 30%, в купе с ежеквартальными выплатами очень даже не плохо.

Рост дивидендов также не может не радовать

Начиная с 2020 года, дивиденды неуклонно растут в денежном выражении, и даже отказ от финальных дивидендов за 2022 год, всё равно имеет восходящую тенденцию по сумме выплаченных дивидендов за год.

Как видим положительных моментов у Инарктика предостаточно, но есть и минусы, куда без них.

Минусы:

Как бы красиво я не описал Инарктика, у данной компании есть и минусы, затрагивать, то что продукция компании может подвергнуться болезням и погубить всё поголовье я не стану, это ЧП и есть специалисты которые есть на предприятиях и получают за это свои деньги, чтобы этого не случилось, я перейду к финансовым минусам:

1. Выручка практически не изменились по отношение к аналогичному периоду прошлого года, а это очень мне кажется плохо, т.к. цена на продукцию Инарктика выросла практически в 2 раза за год.

В прошлом году моя супруга покупала стейки красной рыбки по 300 рублей, в этом году и за 500 не найдешь. Т.е. реализация упала, т.к. это продукт не первой необходимости.

2. Полное распределение чистой прибыли за первое полугодие.

Как я писал выше, компания заработала за первое полугодие 2306 млн. руб

Всего акций Инарктика - 87,9 млн. штук

2306/87,9=26 руб.

А как мы помним за первое полугодие как раз и выплачено 26 рублей, соответственно у компании не осталось ни одной копейки т.к. всё выплачено на дивиденды. Тут мне вообще не понятно для чего это сделано.

Выводы:

Будем говорить честно противоречивые, с одной стороны акции компании имеют восходящий тренд и сумма дивидендов год от года только растёт и это сказывается на инвесторах положительно. С другой стороны выручка при росте продукции практически в 2 раза не меняется, да ещё и всю чистую прибыль направляют на дивиденды, а это может негативно сказаться на компании в будущем. Поэтому при текущих ценах на акции и обстоятельствах входить в Инарктика (Русская аквакультура) опасно, я бы сказал рискованно, но при достаточно сильном снижении можно и подобрать с прицелом на рост и ежеквартальные дивидненды.

Не является инвестиционной идеей, личное мнение автора.