Это вторая часть эпопеи о моем вкатывании в рынок инвестиций и получении доходов выше процентных ставок по вкладам. Первая часть про получение вычета за 2021 год - где-то по соседству.

Если кратко, моей изначальной целью был эксперимент по созданию финансового котелка, в который я периодически закидывал бы деньги, они бы там булькали и давали приварок купонами, а раз в годик я бы снимал сливки в виде налогового вычета типа А.

Этим я решал несколько задач:

- прятал от себя деньги в долгий ящик (чтобы иметь право на вычет, ИИС нужно держать открытым 3 года, снимать оттуда деньги нельзя);

- набирался опыта по торговле всякими фантиками на бирже;

- получал 13% в год от внесенной на счет суммы с налоговой.

Естественно, я осознавал риски. Все эти т.н. инвестиции - не банковские вклады, они не застрахованы. Доходы по ним вполне могут быть и отрицательными. Но я же умный, я же не кретин, я знаю, во что вкладываться, ведь да? Какие-то такие мысли были у меня на начало февраля 2022 года, когда я подавал свою первую заявку на налоговый вычет.

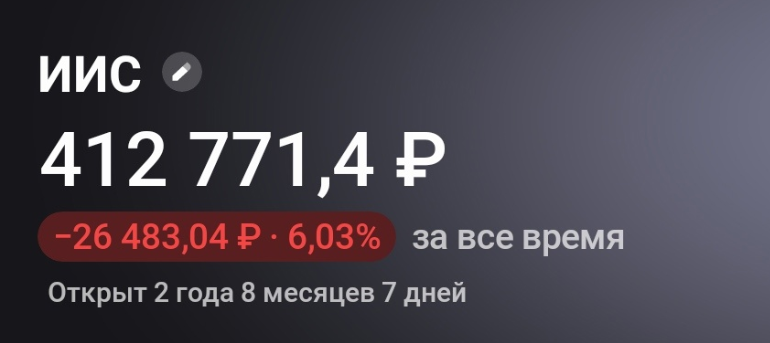

На момент написания этой статьи (август 23-го) банковское приложение показывает мне такие цифры:

Казалось бы, это провал, но "всё не так однозначно." Дело в том, что на сам счет за всё время я для ровного, простите за тавтологию, счета закинул не более 400 тысяч:

10 в 2020 (стартовая десятка),

150 в 2021 (на самом деле чуть меньше),

110 в 2022 (практически одним платежом в конце года),

130 в 2023 (на текущий момент) .

Все эти красные цифры - прямое следствие начала войны в конце февраля прошлого года, когда все ценные бумаги резко просели в цене. А потом снова резко просели в цене в сентябре с объявлением мобилизации.

По поводу войны скажу лишь одно - это трагедия. На фоне тех потерь, что понесли на ней многие, мои финансовые потери за эти полтора года - это пыль, ничто. Я очень хочу, чтобы эта война закончилась как можно скорее. Это всё.

Итак, за два с половиной года, мой условный прямой доход составил 12 тысяч с небольшим. Это получилось меньше, чем даже в самом жадном до процентов по вкладам банке (да, том самом, "зеленом") .

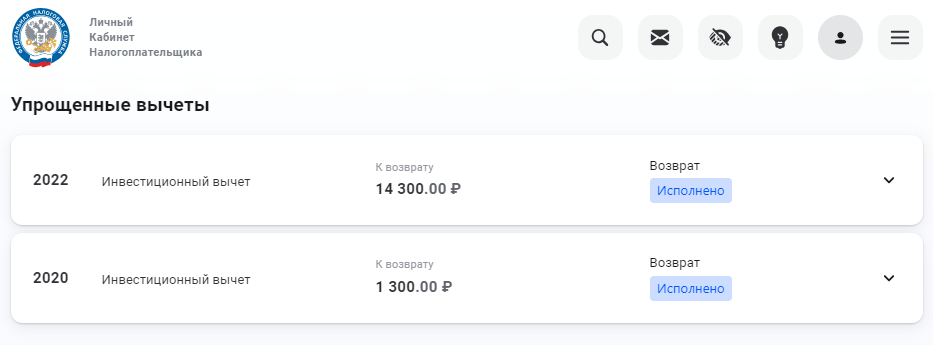

И это, конечно же, провал. Если не считать полученные выплаты с налоговой за 20, 21 и 22 год. А они составили:

2020 - 1300,

2021 - 19100,

2022 - 14300.

К слову, в этом году получить вычет получилось гораздо проще. Не нужно было делать справку о доходах, не нужно было заполнять декларацию.

Теперь банки и налоговая сами обмениваются между собой информацией.

На сайте налоговой нужно было только заявку на вычет заполнить и подписью электронной(что где-то там же и оформлялась) подписать.

Срок проверки и возврата тоже сократился:

В общем, чистыми на руки за почти три года пополнения ИИСа я получил 35 тысяч с любимого государства. Естественно, это был не прямой доход, а просто уменьшение налогового бремени, выплата с того налога, что уже был уплачен моим работодателем моему государству.. Но всё же это живые деньги, приехавшие мне на карту, которые я с удовольствием на что-то потратил.

Если очень грубо, то вложенные 270 тыщ за два с половиной года принесли мне 35 тысяч по вычетам. Я спрятал от себя самого деньги, не потратил их на бухло или безделушки, и при этом получил интересный опыт. Приблизительно так я оправдываю свое не самое удачное решение :)

Если порядок вещей не изменится, то в следующем году я смогу получить вычет за этот. А это еще 13% от внесенных на счет средств в этом году.

Сами же деньги в виде облигаций сейчас варятся в этом котле, принося проценты в виде купонов. Что и как я покупал и продавал? Откуда взялись эти минус 26 тысяч? Почему я не хочу закрывать счет по истечении трех лет? Об этом в следующей части.