"Men lie, women lie, numbers don’t"

...и поскольку они правда не врут, продолжим разбор Распадской с точки зрения цифр. План будет такой же как в выпуске с цифрами Норникеля. Рассмотрим финансовые показатели за 22 год и разберём их, разберёмся в проектах компании, прогнозах, и - вот тут интересно! - рассмотрим единственного конкурента на фондовом рынке компанию Мечел.

Выпуск 8. Добирать или продавать?

Финансы.

Начну с того, что год выдался дерьмовым для всех и проблемы 22 года Распадской аналогичны проблемам Норникеля - нарушение транспортных цепочек, санкции (тут уже действительно санкции, а не самосанкции, как у Норки, но результат одинаковый), накопление продукции, переориентация в Азию и импортозамещение оборудования.

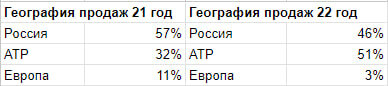

Немного географии продаж

EBITDA упала, но незначительно - всего на 2,7% с 1332 млн. долл. в 21 до 1295 млн. долл. в 22 году.

Выручка, продажи и добыча. Выручка выросла, но это не тот рост, которого бы хотелось. Частично она выросла за счёт увеличения цены на уголь, но при этом и за счёт увеличения себестоимости реализации, а точнее роста транспортной составляющей в себестоимости. Выросла выручка с 2098 млн. долл. в 21 до 2842 млн. долл. в 22 году. Продажи угля сократились с 17 млн. тонн в 21 до 14,3 млн. тонн в 22 году. Связно это с переориентацией на новые рынки и перегруженностью из-за этого торговых путей в Азию, а также со сниженным спросом внутри страны, собственно, из-за всё тех же проблем прошедшего года у наших сталеваров. Ну и соответственно из-за всего этого сократилась и добыча.

Рентабельность EBITDA снизилась с 63,8% в прошлом году до 45,7% за счёт увеличения выручки при чуть сниженном показателе EBITDA. По факту это говорит о том, о чём я писал выше - себестоимость выросла. Выросла на 69% по отношению к прошлому году из-за инфляции, укрепления рубля и роста налога на добычу полезных ископаемых на 54 млн. долл. к прошлому году. При этом выросли расходы на промышленные материалы на 94 млн. долл. и транспортные расходы на 62 млн. долл.

Чистый долг упал. Упал до отрицательных значений О_О Это означает, что свободных денег на счетах больше, чем задолженности. В 22 году Распадская выплатила два кредита размером в 200 млн. долл. каждый и больше кредитов не брала, т.к. не считала нужным. Итого чистый долг составляет -362 млн. долл. Это даёт отличные опции без малейших проблем взять заём, чтобы увеличить производство.

FCF вырос с 47,9 млрд. руб. в позапрошлом до 50,9 в прошлом году. Немного снизились капитальные затраты на фоне небольшого увеличения полученных чистых средств от операционной (основной) деятельности компании.

Чистая прибыль закономерно упала вслед за падением продаж. 782 млн. долл. в 22 против 875 млн. долл в 21 году. Даже нечего добавить, всё и так понятно.

Хочу разобрать между делом интересные данные. 10.8.23 у Распадской вышел отчёт за первое полугодие 23 года.

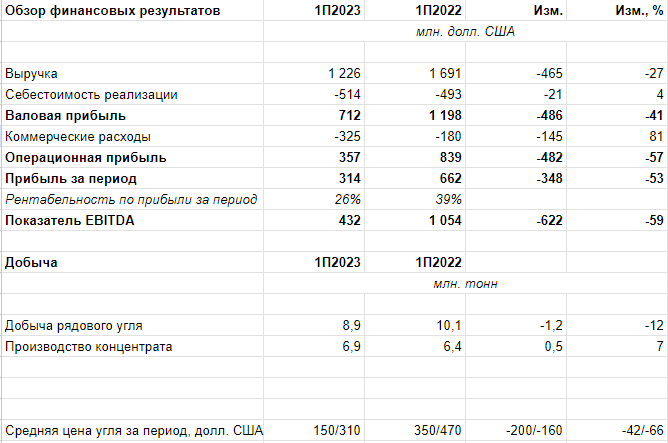

Как видно из этой таблицы положительные изменения произошли только в производстве угольного концентрата. Всё остальное стало гораздо хуже чем в первом полугодии 22 года: выручка упала, себестоимость выросла и всё в таком духе. Сильнее всего пострадали операционка и EBITDA и выросли коммерческие расходы. Казалось бы дело дрянь и за второе полугодие компания очевидно не наверстает результаты 22 года. Но давайте взглянем вот на что. Во-первых, отмечу, что в первом полугодии 22 ситуация в мире на Распадскую не влияла никак, а вот в августе 22 в силу вступили санкции на наш уголь. И главная фишка не в том, что компания потеряла покупателей, дающих 11% прибыли, нет. Все в тот момент резко ломанулись на восток, тем самым перегрузив все возможные пути. А там уже кто успел, кто больше заплатил, тот и победил. Во-вторых, обратили внимание на среднюю цену на кокс? Первое число это цена на внутреннем рынке, второе - на международном, Австралийский низколетучий уголь с поставкой FOB (с погрузкой на борт от продавца) - бенчмарк (образец, в данном случае цены) в мире кокса. Ко всем прочим проблемам мира ещё и цены на коксующийся уголь сильно упали. А теперь ещё одна таблица

Полностью противоположный результат. Единственное, что упало - добыча угля. И такой вариант разумнее. Странно сравнивать первое полугодие 2022 года, когда компания ещё жила своей обычной жизнью и первое полугодие 2023 года, когда ни одна компания не живёт больше своей обычной жизнью. И как ни странно, но большинство аналитиков сравнивают именно по первому варианту. Не зря я их недолюбливаю. И цены на экспортный уголь выросли, что не может не радовать. Кстати отмечу один момент интересный - сначала картинка

Обратите внимание на данные по добычи в 2020 году и в последующих и на данные по выручке, прибыли и EBITDA - с 21 года они выросли почти все более чем в 5 раз. Почему? Цена реализации увеличилась многократно из-за цен на уголь. Ну и коль заговорили о цене, то отмечу здесь, что все ждут подвижек на рынке жилья в Китае - ждут начала активности девелоперов (застройщиков), которые, в свою очередь, ждут активности от властей и льгот в рамках государственных программ. Это всё спровоцирует рост производства стали, который спровоцирует спрос и повышение цены на кокс. Короче все ждут и я подожду, но уже с акциями Распадской (пока всего на 29к). Это в общем-то весь прогноз, никаких цифр и чего-то конкретного у компании нет. Вообще они ведут себя довольно скрытно с начала санкционных ограничений и не публикуют всю информацию для инвесторов.

CAPEX немного снизился по сравнению с прошлым годом и составили 231 млн. долл. На 23 год, кстати, запланировано потратить 280 млн. долл.

Проекты

Разберём проекты Распадской и на сколько они увеличат добычу. На самом деле можно быть до ужаса дотошным и душным инвестором (и нужно -_-) и предположить на сколько увеличится прибыль компании с отдачи от этих проектов. Но я не буду. Пока остановлюсь на том, что буду фиксировать итоговый прирост в добычи в конце рассмотрения проектов.

В первую очередь компания инвестирует в проекты, выход от которых - снижение затрат, а также в цифровизацию своих объектов. Завершена в 22 году поставка карьерной техники для разреза "Распадский-Коксовый" в размере 46 единиц, чтобы не использовать технику подрядчиков. Снижение затрат предприятия составило 30%. Ещё был заказан и уже работает электроэкскаватор для вскрышки (уборка бесполезной, пустой породы, под которой находятся залежи полезного ископаемого) для разреза Распадский, что снизило затраты на вскрышку в 2 раза.

Цифровизация процессов:

Нетрудно догадаться, что это эффективно и выгодно компании во всех направлениях - и в направлении безопасности рабочих процессов и в направлении финансовом. За 23 год компания планирует снизить затраты за счёт цифровой трансформации на 24,9 млн. долл.

Вот и вся информация, которую дала компания о текущих проектах -_- Ни насколько вырастет добыча, ни сколько будет вложено, НИ-ЧЕ-ГО. При этом общий портфель инвестпроектов компании составляет 784 млн. долл. и ясно, что огромные затраты в ближайшем времени пойдут в один из новых проектов - "Кумзас". Вообще нашёл (с трудом, когда уже думал, что ничего не найду) всего 2 новых проекта. Проект "Томский" и проект "Кумзас". О "Томском" вообще нет никакой информации (а я дошёл даже дальше 2-й страницы поиска в гугле!). Проект "Кумзас" же засветился в сети - в 2020 году Евраз (напомню, материнская компания Распадской) купил участок для добычи угля в Кемеровской области. Странное название проекта связано с близостью участка к реке Кумзас. На участке 145,48 млн. тонн. угля, которые позволят Распадской расширить портфель угля до максимума. И денег на проект потребуется не мало - участок удалённый, неровный и покрытый тайгой. На данный момент находится на стадии геологоразведки. А в целом в 2024-2025 годах компания планирует увеличить добычу до 30-35 млн. тонн в год.

И вот я только добрался до сравнения с конкурентом и утвердился в своих выводах - Мечел не конкурент Распадской. Я начал задумываться об этом ещё раньше, по ходу написания этого выпуска. Я задумался, что Мечел производят сталь и маловероятно, что они полномасштабно работают в добыче угля. Да и как сравнивать их по отчётности, ведь добыча угля это небольшое подразделение. Так оно и оказалось. Мечел - сталевары, которые попутно добывают уголь для своих нужд, а что остаётся продают. в 22 году они продали 4 млн. тонн кокса против 14,3 млн тонн Распадской. Есть две стороны такого сравнения. С одной стороны глупо сравнивать предприятие, которые работает только в этой отрасли и живёт за счёт этого с предприятием, которое добывает уголь для своих нужд и продаёт небольшие излишки. С другой стороны примерно так и появилась Распадская. Она ведь до сих пор является дочкой Евраза, а Евраз - металлургическая компания и изначально Распадская просто добывала уголь для Евраза. Впрочем, как и сейчас, только добывать стали настолько много, что Евразу Распадская отправляет только 39% добытого угля. И то не просто отправляет, а продаёт по обычной рыночной цене, т.к. её выделили в отдельное подразделение (кстати очень интересно, что отделили Распадскую из-за экологической повестки - Евраз ориентировался на европейский рынок (какая ошибка), а уголь - дело грязное и чтобы снизить свой углеродный след компания-мать сепарировала от себя Распадскую и по факту теперь Евраз гораздо чище (жаль теперь Европе не особо нужен более чистый продукт Евраза (да, это злорадство))), пусть которое - в плане владения контрольного пакета акций - и принадлежит полностью материнской компании (на 93 с копейками %). При всём при этом превращения Мечела в угольного гиганта не пройдёт скоротечно и я его замечу теперь, и поскольку мы говорим именно об угольной отрасли, то очевидно, что Распадская сильнее, несмотря на то, что Мечел как сталевар может быть очень интересен, т.к. сам себя обеспечивает углём, но это уже другая история (кстати, возможно, сталь и будет следующей историей, пока рабочие процессы свежи в памяти). И ко всему прочему Мечел не отчитался за 22 год О_О Есть только данные о производстве продукции и её реализации, и то это просто табличка на сайте компании, никаких отчётов нет.

Итог

Ну вот и всё. Всё-таки добирать, как по мне. Почему? Первое, что пришло на ум, когда думал об этом - это необходимость в коксе. В ближайшие 10-20, а может и больше лет его не просто будет вытеснить из производства стали. Так что на ближайшие лет 10 эта компания точно будет у меня в портфеле. Второе - Распадская всё ещё дешёвая несмотря на последние волны роста (которые я, кстати, провёл без акции в своём портфеле, т.к. ждал коррекцию -_-). Третье - вот только что пришло в голову - компания легко переживёт колебания курсов валюты, колебания цены на кокс, экономические волнения потому, что у них нет долга в принципе, у них большие возможности в плане свободных денег и при этом они развиваются и, не стоит забывать, за ними стоит большая материнская компания. Единственный риск вижу в сроке инвестирования. Поясню. Если смотреть сильно далеко (когда мы умрём), то компания исчезнет вслед за своим продуктом. Если смотреть краткосрочно (порядка года) то это очень нестабильный вариант - сильно много условий, таких как: экономика Китая, работа на Индийском рынке (который Широкобород (президент компании) назвал "непростой"), Российский рынок стали (который, опять же, зависит от Китая) и рынок жилья, да даже погода, которая мешает Австралии поставлять свой коксующийся уголь, поднимая на него цену (надеюсь они никогда не поставят свой чёртов уголь (злобно потираю руки)). Среднесрочно (около 3 лет) всё более стабильно, там уже точно развернутся стройки в Китае, Индия станет менее "непростой" и вообще все эти небольшие волнения и колебания сгладятся. Ну а если смотреть дальше, в районе 5-10 лет можно просто не парится и иногда поглядывать как там растёт сфера электроплавильных печей для стали.

А теперь время портфеля! Тут много нового и интересного. Начну с обстановки и цифр. Портфель сейчас - 1504000 руб. Идёт очередная волна коррекции. Меньше предыдущей, о которой писал в конце прошлого выпуска, но тоже интересно. Потихоньку закупаюсь на ней, но похоже нужно воздержаться и ждать чего-то более грандиозного, т.к. свободных денег осталось 113к, около 200к потрачено на докупки и покупки новых инструментов. Думаю сейчас рынок доползёт до района 3000 (он, кстати, поднимался уже выше 3200) и там всё решится - если индекс устоит в районе 3000 и пойдёт вверх, то от района 3200 он может снова сползти вниз и потом по новой, пока что-то не протолкнёт его выше, но если будет падение дальше, то это будет что-то посерьёзней конвульсий от 3000 к 3200 и обратно. План сейчас примерно такой: если сейчас пойдём вверх - там продам ещё примерно на 100к, чтобы было на что купить побольше в районе 3000 в следующий раз, а если пробьём 3000 уже сейчас и полетим вниз, значит куплю на оставшиеся 100к там.

А ещё в портфеле новенькие (кроме Распадской)! Я решил, что хочу собирать что-то типа "бесконечного" портфеля. Там будут акции которые по моему мнению меньше всего будут подвержены любому происходящему дерьму исходя из-за "продукта" компании. Т.е. то, что они делают будет нужно людям либо тупо всегда, либо в будущем это будет актуальнее, чем сейчас. Изначально хотел открыть новый счёт, чтобы там отдельно начать собирать этот портфель, но понял, что мне нужно пополнять ИИС, а вести одновременно несколько портфелей я не могу. В портфель вошли:

Х5 групп 78к - продукты. Ну эта отрасль никуда не денется. Почему не Магнит? Почему-то. Какие-то ощущения есть. Да и просто Х5 уже были в портфеле.

Норникель 127к - ну классика долгосрока - ВИЭ, BEV и всё такое, ну все читали же выпуски про Норку.

Яндекс 93к - считаю, что единственному в стране IT-гиганту место в подобном портфеле.

Новатэк 113к - большой, сильный, развивающийся газовый гигант. Почему не Газпром? Да какой-то он проблемный. Само собой Новатэк меньше, но он развивается и растёт, в отличии от стагнирующего газпрома. Плюс подсмотрел интересную мысль в пульсе (соцсеть для инвесторов в тинькофф инвестициях) - если Европа полностью слезет с нашей газовой иглы, то трубы Газпрома развернуть не получится, а вот кораблики Новатэка легко пустить в любом направлении.

Фосагро (снова здравствуйте, с возвращением) 22,5к - Раньше была в портфеле, почему-то решил убрать. Крупнейшая компания по производству удобрений в стране. Есть ещё Акрон и Куйбышевазот, но тут вступил в силу аргумент величины компании - Фосагро больше Акрона и очень больше Куйбышевазота. Да и Акрон мне почему-то не понравился ещё год назад, когда изучал отрасль.

Сбер 100к - ну как тут без самого крупного банка? Никак. Точка.

Северсталь 45к - крупнейший сталевар страны. По крайней мере на данный момент. В целом портфель то можно менять если что, не стоит об этом забывать.

Русгидро 19к - больше всего я расстраиваюсь, что не видел её раньше. Занимается производством энергии из возобновляемых источников (моих любимых! а я проглядел!), особенно, как видно из названия, из водных. Отрасль будет расти и развиваться и компания вместе с ней.

Интер РАО 12,5к - тоже энергетик, только гораздо больше. Как уже понятно по начинке портфеля, крупнейший энергетик.

МТС 27,8к - крупнейший оператор сотовой связи в стране. Ну с этой отраслью ничего не станет в ближайшие годы точно (а может не точно?). Очень устойчивый, большой и предсказуемый бизнес который, ко всему прочему, платит хорошие дивиденды

ПИК 11,4к - крупнейший (мне уже надоело это слово) девелопер страны. Но выбирал не по этому критерию в этот раз. Я выбирал крупного застройщика, который строит не только в Москве, Питере и рядом с ними, а который работает в регионах и вспомнил, что Пик как раз этим и начал заниматься.

ОФЗ 23к - купил ОФЗ с купонной доходностью 10,21% и доходностью к погашению 11,33%, погашение будет в 2032 году.

Облагици Русал в юанях 25к - решил немного диверсифицироваться не только по инструментам, но и по валюте.

Портфель конечно может менятся, но очень редко. Не планирую продавать акции из этого воображаемого портфеля просто так. Ещё подумываю включить в него Лукойл, но пока не знаю, и так хватит. Также хотелось бы иметь стратегию закупки какую-то. Пока всё это писал портфель упал ещё на 5к.