Все мы, инвесторы, стремимся к тому, чтобы приумножить свой капитал. Пусть он с виду и кажется копеечными для кого-то!

В основном вложения идут в акции различных компаний посредством угадайки, а вдруг всё-таки ставки верны и бумага на определённом промежутке времени взлетит и одарит инвестора "золотыми" дарами! Биржевые фонды на нашем рынке пока не столько популярное явление!

Рыская по рынку, мы все стараемся найти недооцененные акции, которые в будущем могут принести нам существенную прибыль. Многие, как и я, задаются вопросом, как найти данные акции, которые недооценены? На данный вопрос не найти легкого ответа! Это сам по себе очень сложный процесс, который требует ряда аналитических мероприятий.

Для таких целей существует метод фундаментального анализа, хотя многие к нему относятся скептически, что он потерял актуальность в наши дни, а также коэффициент Бэнджамина Грехэма (или Грэма, кому как нравится).

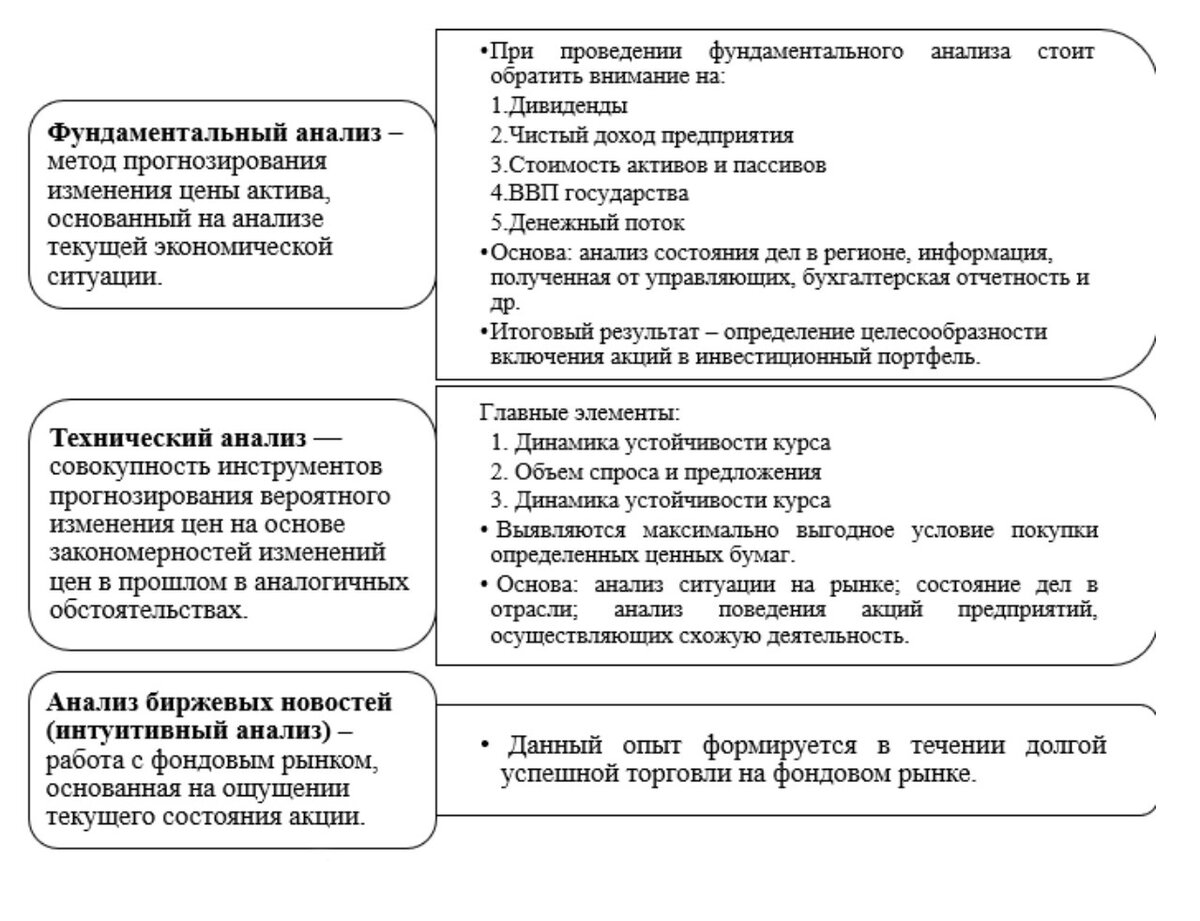

Методы анализа акций на фондовом рынке

При анализе предприятия, акции которого торгуются на Московской бирже, для начала неплохо бы проанализировать его финансовое положение, чтобы прикинуть имеют ли его акции какую-нибудь ценность. Потом учесть ценовые движения акции в целом на рынке и т.д.

Схематически это можно изобразить следующим образом

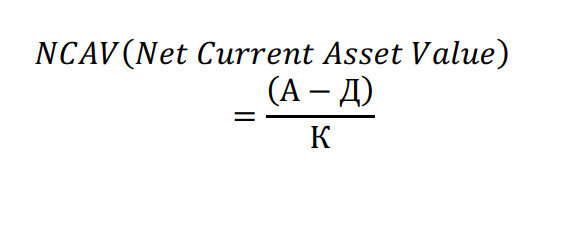

Коэффициент Бэнджамина Грэма

Итак, возвращаясь к коэффициенту Бэнджамина Грэма - это показатель, который помогает выявлять активы, недооцененные рынком в данный момент времени. И поэтому имеют большие перспективы роста.

Коэффициент Грэма (NCAV) рассчитывается как разница между стоимостью активов и суммой долгов перед партнерами и банками, деленная на число акций

где А, Д и К – соответственно активы, долги и количество акций компании в свободном обращении.

Для справки

Формула взято отсюда, если кто-то хочет углубиться более подробно в данную тему:

Анализ ценных бумаг: [классическое издание 1951 года] / Бенджамин Грэхем, Дэвид Додд; [пер. с англ. А.В. Назаренко, О.Л. Пелявского]. - 3-е изд. – Москва [и др.]: Вильямс, 2015. – 878 с.

Значение, полученное в результате следующего вычисления, как раз и применяется для сравнительного анализа акций компании в определенный момент времени, а именно путём деления рыночной стоимости акции на значение коэффициента Грэма (NCAV) и выражается в процентах.

Бэнджамин Грэм рекомендовал покупать акции с ценой ниже 2/3 от самого коэффициента NCAV.

Но в современных реалиях лучше ориентироваться на диапазон 50-70%:

- при результате 50-70% – акция является недооцененной

- при значении выше 70% – акция переоценена

- при значении ниже 50% – сильно недооценена

Выбирая так называемые недооцененные акции, не стоит забывать о рисках. Заниженная рыночная стоимость компании может быть признаком её проблем, а не того, что она недооцененная. Никто же не хочет купить кота в мешке?! Верно? А также следующие риски:

- предоставленная информация компании не соответствует реальности;

- невыплата дивидендов при одновременном падении котировок;

- банкротство компании, большая вероятность ничего не получить в конечном итоге.

Оценка акций Татнефти для примера

Для расчета коэффициента Грэма (NCAV) возьмем всеми любимую Татнефть.

Для начала нам потребуется отчёт компаний за 2022 год, чтобы выбрать данные необходимые для расчёта коэффициента NCAV.

Итак, что мы получаем...

Из годовой консолидированной финансовой отчетности по стандартам МСФО за 2022 год выписываем данные по активам, обязательствам и количество акций.

Также нам понадобиться текущая цена акции, которая составляет 550 р. (без копеек возьмём).

Для большей наглядности сведём всё это в одну таблицу

Используем формулу Грэма

Так как коэффициент NCAV (474,78) ниже стоимости цены акции (550 руб.), это говорит о том, что акции компании сильно переоценены и дальнейшие расчёты не имеют смысла.

Но для наглядности продолжим!

Теперь находим отношение цены к коэффициенту Грэма и итоговый ответ выражаем в процентах

Получившийся процент больше 70%, что означает, что акции компании переоценены.

Но есть один нюанс.

Со дня опубликования отчетности за 2022 год прошло уже много времени. И данные по активам и обязательствам уже не могут отражать реальную картину. Если брать цену (ориентировочно 330 руб.) на начало года, то коэффициент будет равен примерно 70%, что больше говорит об оптимальном ценообразовании.

Повторим расчёт отношения цены (на начало года) к коэффициенту Грэма.

Получаем 69,5%, что меньше 70%.

Таким образом, на конец 2022 - начало 2023 года акции компании Татнефть были слегка недооценены, но коли это почти верхняя граница, можно выдвинуть предположение, что акции оценивались рынком по справедливой цене!

В качества заключения

Теперь вы можете поиграться с данным коэффициентом на своих любимых акциях!

Но важно понимать, что модель NCAV не является какой-то панацеей. Она всего лишь одна из крупиц различных методов по оценке акций компании. И её нужно применять в сочетании с другими методами оценки.

Собирая эти различные крупицы в крупный комок можно прийти к каким-нибудь выводам для себя в плане оценки компании. Дядя из интернета вам в этом помогать не будет. Да и зачем?

Возвращаясь снова к модели NCAV можно сказать, что она не является достаточно точным инструментом, потому что не учитывает факторы, которые могут влиять на будущую прибыльность, конкурентоспособность и рост компании.

---

Всё что было сказано выше, не является инвестиционной рекомендацией!