Приветствую вас, уважаемые друзья!👋 Слышали может о таком словосочетании как "заработок на кредитках"? Если нет, то ниже я кратко опишу суть данного способа и приведу пример своих расчётов, объясняющих, почему лично я этим заниматься не намерен🤑

Вы на канале "попутчик". Здесь мы говорим о жизни, политике, фрилансе, фотогорафии, поездках по России, инвестициях. Если кому буду полезен - милости прошу, подписывайтесь

Итак, поехали.

За последние пару десятков лет банки сделали всё, чтобы привлечь потоки денег граждан в свои хранилища. Все же понимают, что когда вы пользуетесь пластиковой дебетовой картой, вы просто осуществляете доступ к малой части "своих" денег, которые хранятся в банке? 🏛️💵 И конечно все понимают, что банк не будет их просто так хранить. Все время, пока даже малая часть ваших средств находятся не у вас дома под подушкой, а на банковском счете, банкиры прокручивают их на высоколиквидных операциях - торгуют ими на бирже💹, вкладывают под высокие проценты в других местах, дают их в долг другим людям (выдают кредит).💰

Вы, конечно, можете возражать и говорить, мол "нет, свои деньги я заберу в любой момент. Подойду к банкомату и сниму. А значит нигде они не крутятся, никому они не выданы под процент".

Поспешу возразить. Да, если сумма не большая, то заберете. Многие заберут. Но НИКОГДА не смогут все граждане забрать все свои деньги одновременно. Если захотите получить крупную сумму, вас даже могут попросить подождать день-два (зависит от населенного пункта)

Дело в том, что банк при открытии имеет какой-то свой стартовый капитал, а далее привлекает граждан и пользуется их деньгами. Удобно устроились, да?

Хочется их послать таких хитрых куда подальше, но банки тоже не левой рукой сделаны, они привлекают нас удобствами при использовании пластика 💳, а самое главное бонусами - кэшбеками или баллами.

Но вот, ушлые граждане решили поиграть с банками по их правилам. Не хранить свои рубли просто так без дела в банке, а класть их на накопительные счета (под проценты). А на что жить? А повседневные траты осуществлять с кредитных карт, которые банки тоже предлагают каждому первому.

В чем суть? Зачем нам кредит?

Суть заключается в том, что кредитки имеют льготный период. Это количество дней, в течение которого, при их использовании, процент все равно не взимается. Сейчас такие периоды не редко достигают 120 дней, то есть 4 месяца.

Что ж получается? А получается хитро. Гражданин свои денежки не тратит, а заставляет их работать, например открывает вклад на 3 месяца. А пользуется деньгами банка с кредитки всё это время.

Здесь важно вовремя гасить долг по кредитной карте, отслеживать периоды.

Какие примерно доходы?

Стоит отметить один нюанс. В большинстве случаев ни кэшбэк, ни баллы за оплату по кредитке не начисляются. И здесь нужно сравнивать.

Лично я получаю в месяц около 2000 бонусов "спасибо" сбера. И нахожу, куда их тратить (просто некоторые даже не подключают себе эту бонусную программу). Получается, что за 3 месяца я мог бы получить около 6000 бонусов "спасибо".

Если грубо прикинуть, то траты составляют около 100 000 в месяц, то есть 300 000 за три месяца.

Что было бы, если бы я оплачивал расходы с кредитки, а сумму в 300 000 положил бы на 3 месяца на накопительный счет?

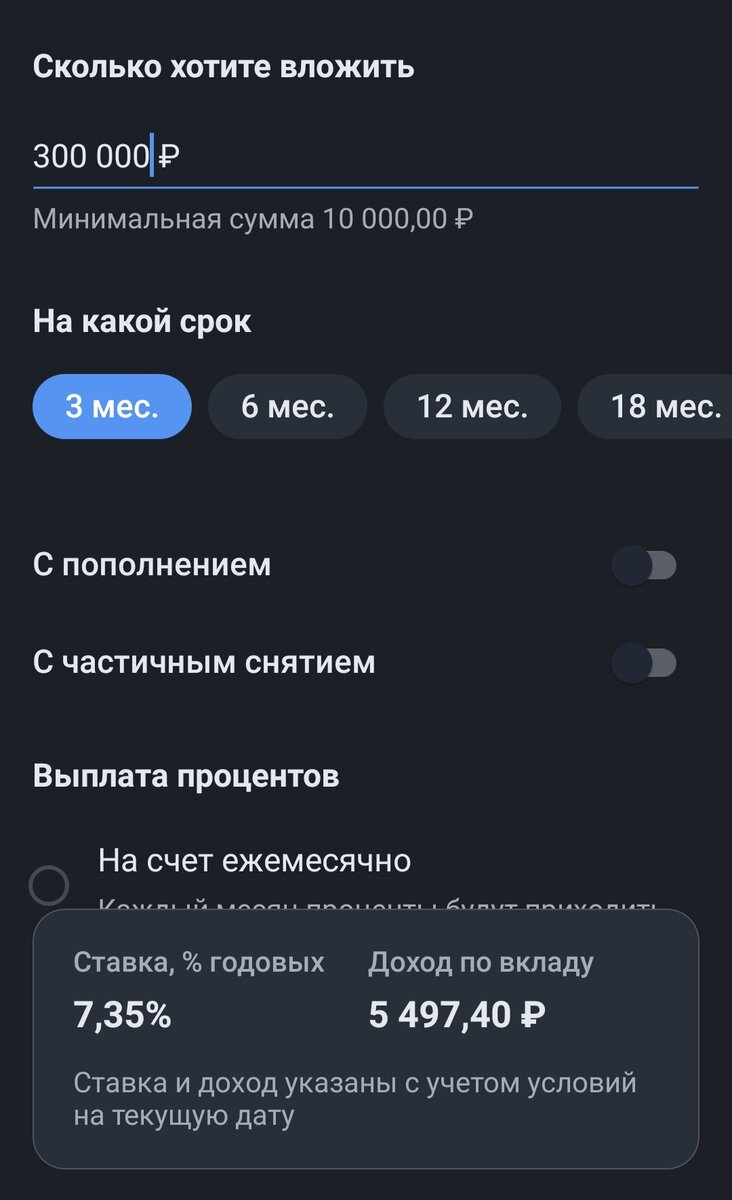

Возьму для примера банк ВТБ (просто там калькулятор в приложении наглядный). На сегодня он предлагает такой вариант:

10% вклад, без возможности пополнения и снятия, на срок 18 месяцев. Как только уменьшаем срок до 3 масяцев - доходность падает до 7.35%, а если установить возможность снятия или пополнения, то и вовсе до 4%.

По итогу мы имеем 5497 рублей дохода за 3 месяца.

Это дает ответ на вопрос, почему лично я не буду этим пользоваться - выгоды для меня, как минимум, нет.

А что другие?

Есть у меня пара приятелей, которые этот способ практикуют. Но они постоянно отслеживают новые предложения банков, что по вкладам, что по кредитным картам. Находят кредитки, которые все же дают кэшбек, а в некоторых категориях товаров даже повышенный. Носят по 3-4 кредитки для разных случаев оплаты. Постоянно выставляют напоминания в календаре, чтобы не попустить случайно дату погашения кредита без уплаты процентов (даты окончания льготного периода). Все это для меня не является значимым доходом, чтобы так заморачиваться. Но, уверен, такие подходы имеют право на существование.

Друзья, надеюсь я доходчиво объяснил, как можно зарабатывать на кредитных картах и привел примерные расчеты, которые помогли вам понять суть и возможность таких действий для себя лично.

Благодарю всех, кто дочитал статью. Буду рад отклику и комментариям. Всем до новых встреч на канале. Здоровья вам и хорошего настроения!