«Не имей 100 рублей, а имей 1 доллар», «Рубль чувствует себя на все сто», — пишут в соцсетях. Глядя на последние перепады курса доллара, ставящего очередной рекорд, и героическую борьбу с ним Центробанка, пользователи, с одной стороны, шутят, с другой, думают, как сохранить сбережения от девальвации. «Московские новости» вспомнили, какие способы считаются наиболее эффективными, когда речь идет о защите ваших денег.

Экономисты говорят, что чем чаще рубль демонстрирует резкие скачки (причем вниз), тем больше к ним привыкают. Снижается уровень паники, потребители адаптируются к происходящему. В этот раз, судя по соцсетям, пользователи предпочитают шутить над «круглым» рекордом доллара, пробившего в августе отметку в 100 рублей (впервые с марта 2022 года).

«Рубль держится за сто, как Шариков за шестнадцать аршин», «Рубль чувствует себя на все сто!», «Рубль теперь и цента ломаного не стоит», шутят в соцсетях. При этом оставляя место оптимизму: «Неважно, сколько раз ты упал, важно, сколько поднялся. Российский рубль».

Особое внимание уделяется Центробанку и мерам, которые принимает регулятор, чтобы удержать курс рубля, потерявшего с начала года более 30% стоимости. Помимо решения поднять ставку сразу на 3,5%, до 12%, ЦБ планирует взяться за российских экспортеров: какпишет Bloomberg, компании хотят обязать продавать свою валютную выручку на внутреннем рынке. Меры уже принесли результат: к утру пятницы, 18 августа, курс доллара остановился на отметке 92 руб.

В итоге в центре внимания сейчас прогнозы, к каким результатам приведет героическая борьба ЦБ за рубль и как сделать так, чтобы защитить от его перепадов собственные сбережения. Мы собрали основные рекомендации по спасению своих денег, которые особенно актуальны сегодня.

Юань или доллар

Основной вопрос, который сейчас занимает тех, у кого есть что терять, — стоит ли покупать доллар по текущему курсу или подождать. Этот вопрос каждый решает для себя сам, однако эксперты в один голос предостерегают от идеи бежать в обменник в панике — когда доллар на пиковых значениях.

Когда бы вы ни выбрали время покупки, стоит учитывать два нюанса. С одной стороны, волатильность рубля — как текущая, так и историческая — лучший мотиватор для того, чтобы хранить свои сбережения в валюте. С другой стороны, возникает вопрос, в какой. Раньше традиционно в роли «твердой» валюты выступали евро и доллар — в их пользу говорили высокая ликвидность и низкий темп инфляции.

Однако в 2022 году евро и доллар признали в России «недружественными», более того, до 9 сентября 2023 года действуют ограничения на снятие наличных в этих валютах. Те, кого это не пугает, могут изучить актуальные курсы обменников здесь.

Те, кого больше привлекают «дружественные» валюты, могут присмотреться к юаню, который в качестве альтернативы доллару и евро активно продвигают российские власти. Тем более что его курс также растет, пусть и не такими темпами, как у американской валюты. В сентябре 2022 года юань находился на отметке в 8 рублей, сейчас достиг 12,8 рубля, а к концу года может превысить отметку в 13 рублей.

Какую валюту вы бы ни выбрали, стоит исходить из того, что ее приобретение — это вложение на долгосрок. Идея купить, чтобы быстро заработать в ближайшие пару месяцев, скорее всего, не сработает.

Важный момент: валюту рекомендуют приобретать не в обменниках, а на бирже, через брокерский счет. Курс тогда получается выгоднее, а выводить деньги можно через свой банковский счет. Правда, снять ни с него, ни с брокерского счета пока не получится из-за решения ЦБ. Ограничение действует до 9 сентября, но есть вероятность, что регулятор его продлит. Кстати, некоторые банки сейчас начали вводить комиссии за внесение наличных евро и долларов через кассу или банкомат.

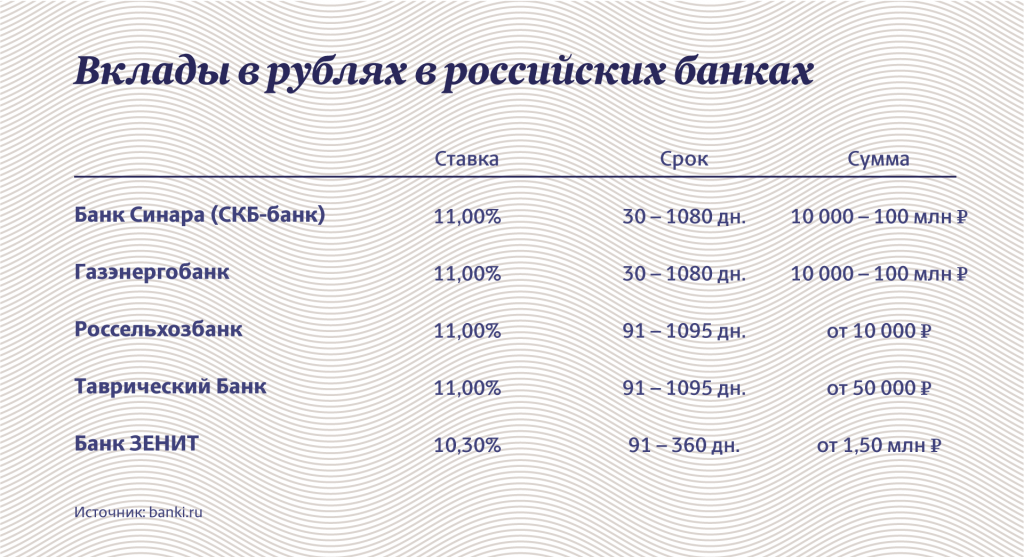

Отдай банку

Выбирая между тем, чтобы держать деньги «дома под подушкой», и тем, чтобы отнести их в банк, в пользу второго говорит несколько факторов. Во-первых, на фоне поднятия ставки ЦБ проценты по вкладам также вырастут. Еще одна причина это сделать — страховка от государства. Все вклады суммой до 1,4 млн рублей защищаются системой страхования вкладов в АСВ.

Открыть вклады можно как в рублях, так и в валюте — в тех же юанях, например. Такую услугу предлагают в Альфа-Банке, Сбербанке, Газпромбанке и др.

При этом стоит иметь в виду, что в некоторых банках депозиты предполагают гибкие условия, то есть открыв депозит под 15% годовых, клиент через месяц-два может узнать, что ставка уменьшилась и теперь это 13%. Вариант сократить такие риски — выбрать срок не более 6 месяцев и проверить, что условия сделки дают вам возможность вывести деньги в любой момент.

Выбирая между банком с госучастием и коммерческой структурой, стоит учитывать две вещи. С одной стороны, госбанки, как правило, предлагают более низкие ставки. С другой, госучастие, ожидаемо, обеспечивает господдержку. Однако оно же несет санкционные риски. Что касается негосударственных банков, то у них ставки выше, но есть другие риски — например, во время кризиса государство их поддерживать будет меньше.

Купи золото

Металл, который завоевал звание главного защитного актива во все времена. Начиная с того, что его цена определяется в долларах, поэтому стоимость в рублях растет пропорционально курсу американской валюты. Пока на этой неделе доллар пробивал отметку в 100 рублей, золото поставило рекорд в 6250 рублей, откатившись сегодня к уровню 5900 рублей.

Кроме того, в пользу золота говорит «психологический фактор». Дело в том, что во времена кризисов рост на металл растет вместе с желанием населения сберечь свои деньги от инфляции и девальвации. К тому же в золото уходят инвесторы, выбирающие его вместо акций (на цену золота падения на фондовом рынке напрямую не влияют). В итоге чем больше спрос на золото, тем выше его стоимость.

Однако картина была бы неполной без ложки дегтя. Дело в том, что золото — это действительно «сохранный» актив: металл славится низкой доходностью, в некоторых случаях сопоставимой с инфляцией. То есть спасти сбережения получится, а вот приумножить их — вряд ли.