Сегодня расскажу о том, как выбрать самую консервативную ценную бумагу – облигацию.

Облигации – долговые бумаги, т.е. когда вы их приобретаете, вы даете кому-то в долг. Этим кем-то могут быть государство, область, город или компания.

За то, что вы дали в долг, вам могут выплачивать «проценты» - купоны. Это деньги, которые будут вам перечислять с определенной периодичностью – например, 1, 2, 4 раза в год. Размер купона заранее известен (точная или плавающая сумма).

Но это не главный ваш доход от облигаций. Можно и нужно зарабатывать на разнице в цене. У облигации есть номинальная стоимость, т.е. цена по которой ее выпустили. В России чаще всего она равна 1000 рублей. Именно эту сумму вам вернет ваш «должник», когда у облигации настанет дата погашения (долга).

Получается, если вы купите облигации за 900 рублей (это рыночная цена), а ее номинал 1000 рублей, то ваша доходность будет 10%. Рыночная цена обычно выражается в процентах от номинала, т.е. 900 рублей = 90%.

Прежде чем выбирать облигации, нужно понять вашу цель.

Отложить какую-то сумму и сберечь от инфляции – выбираем самые надежные облигации, например, облигации федерального займа (ОФЗ).

Накопить и немного заработать – можно выбрать надежного эмитента среди регионов или городов или бизнеса со средней доходностью.

Накопить и попробовать хорошо заработать – найти бумаги с высокой доходностью, но очень внимательно выбирать эмитента, т.к. он будет из списка не самых надежных.

Нужно выбрать и срок, на который вы хотите вложить свои деньги – 1, 2, 3 года? Выбирать облигации с датой погашения более 5 лет не советую, т.к. экономика, как вы видите, в мире не особо стабильна.

Как выбирать облигации?

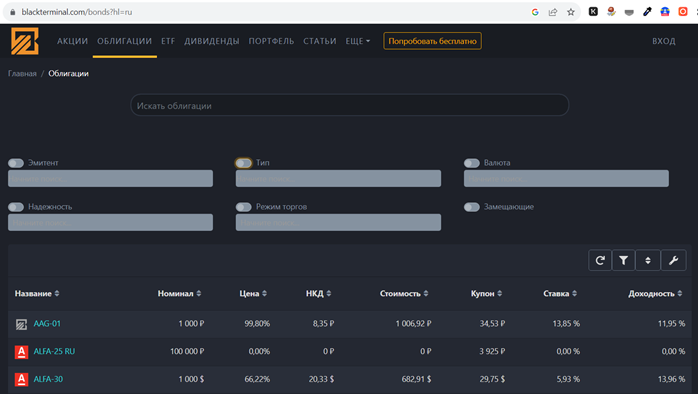

Чаще всего я пользуюсь сайтом https://blackterminal.com/, потому что они очень подробно расписывают, сколько нужно заплатить за облигации, сколько можно с них получить, какая будет годовая доходность и из чего она складывается.

На его примере и разберу процесс выбора.

Заходим на сайт, переходим в раздел облигации, нажимаем на воронку (фильтры).

Эмитент – тот, кто выпустил облигации, т.е. тот, кто берет в долг. Пока не трогаем.

Тип, зависит от эмитента. Могут быть:

- Облигации Центрального банка

- Корпоративные облигации

- Биржевые облигации

- Облигации МФО

- Муниципальные облигации

- Облигации федерального займа

- Региональные облигации

Выбираем исходя из нашей цели. Самые надежные облигации – государственные и муниципальные, но доходность по ним ниже. Корпоративные, наоборот, имеют доходность выше, но надежность ниже.

Валюта, в наше время лучше и безопаснее будет указать рубли.

Надежность, высший, средний, низкий уровни. Выбираете, насколько готовы рискнуть своими деньгами.

Режим торгов, можно не выбирать.

Замещающие- это облигации российских компаний, выпущенные ими взамен своих же еврооблигаций (облигации в иностранной валюте).

Далее нажимаем на гаечный ключ, и перетаскиваем кнопку Погашение из правой колонки в левую. Это поможет нам выбрать нужную бумагу по сроку, на который мы хотим вложить деньги.

Теперь пример.

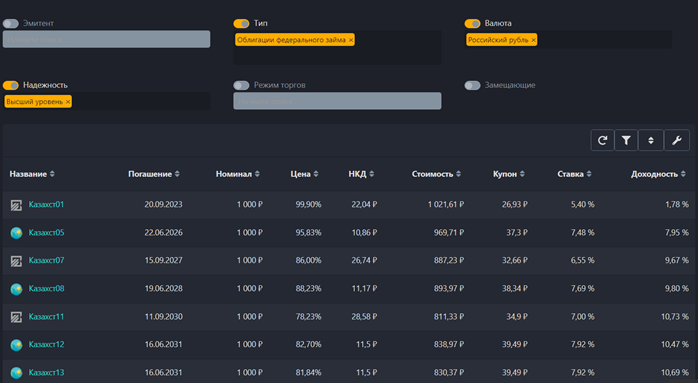

Через 3 года ребенку поступать в университет. У нас есть 300 тысяч рублей, хотим вложить их в надежные ценные бумаги, чтобы сохранить, и регулярно вносить еще, чтобы накопить на обучение.

Выбираем:

Тип – облигации федерального займа

Валюта – российский рубль

Надежность – высший уровень

Появилось много вариантов облигаций.

У нас есть условие – срок 3 года. Поэтому выстраиваем список по погашению и находим подходящие даты.

Остается 3 варианта.

Рыночная стоимость самая низкая у Казахстанских облигаций, купон у них, наоборот, выше остальных, соответственно, и доходность самая высокая. Открываем и видим подробные расчеты по бумаге.

Накопленный купонный доход – это те «проценты», которые должен будет получить предыдущий владелец этой бумаги за то, что он ей владел, т.е. давал в долг деньги.

Если доходность не устраивает, можем вернуться к нашему списку и поставить сортировку по доходности. Вот, что получится:

Доходность 15,71% - интересно, но дата погашения – вчера. Точно не подходит.

Доходность 12,24%, погашение в 2025 году можно рассмотреть. Открываем.

ОФЗн 53009. Маленькая буква «н» в названии означает «народные», купить их можно только через Сбербанк и ВТБ, для них не нужен брокерский счет, не торгуются на бирже, т.е. быстро вы их не продадите, еще и есть условия по выплате купона. Получается, нам такой вариант не особо интересен.

Пролистав ниже мы увидим еще несколько бумаг, которые выше казахстанской по доходности, но закрывающиеся раньше.

Выбираем самую доходную – ОФЗ 26234.

На графике мы видим, что 15 августа из-за повышения ключевой ставки цена облигации падала до 89%, т.е. купить ее можно было выгодно. Сейчас цена 90%, что тоже очень хорошо.

На графике выплаты купонов мы видим, что размер фиксированный – 22,44 руб.

За год и 11 месяцев можно заработать 159,85 руб. с 1 облигации т.е. доходность составит 17,66% или 9,22% годовых.

Получается, что самая надежная и подходящая по срокам облигация даст доходность 9,22% годовых.

Максимальная доходность по вкладу в Сбербанке, например, сейчас 12%.

Что бы вы выбрали, и почему?