Читателям канала может показаться, что этот канал только про НДФЛ, но это не так. Уже собирался писать на другие темы, но...

По итогам дискуссии с одним из подписчиков решил написать ещё одну статью про долги сотрудников и их совсем неочевидную связь с НДФЛ.

Краткое содержание статьи:

1. Сотрудник работает только в первую половину месяца и не работает во вторую, поэтому суммы к выплате за месяц не остаётся. Будут проблемы с НДФЛ? Спойлер - нет, все будет в порядке.

2. Сотрудник остался должен и долг закрыл в следующем месяце, но в том же году. Будут проблемы? Тоже нет, на отчёт 6-НДФЛ не повлияет.

3. Та же ситуация, но долг закрыт в следующем году. А вот тут сюрприза не избежать! Весь доход с месяца возникновения долга будет учтён для НДФЛ в следующем году.

4. Есть ли способ правильно отразить в ЗУП 3.1 выплату такого долга, чтобы доход для НДФЛ и налог не переехали в другой период? Да, есть.

Каким образом возникает эффект переноса даты получения дохода на другой период - читайте ниже. Но наберитесь терпения, это надолго, потому что придется вникнуть в тонкости работы программы.

Если желания разбираться нет, можно просто запомнить условия, при которых возникает проблема, а также как эту проблему выявить и исправить. Простая и эффективная методика будет в конце статьи.

Чтобы во всём разобраться, нужно вспомнить, как в ЗУП 3.1 организован учёт взаиморасчётов с сотрудниками: об этом писал в статье:

Учет сумм к выплате в ЗУП 3.1

Напомню коротко: в ЗУП 3.1 для заполнения ведомостей на выплату служит регистр "Зарплата к выплате".

Когда вы проводите документ начисления, в этот регистр программа делает движение прихода и пишет в него сумму к выплате по документу начисления (начислено минус удержано плюс корректировка выплаты). Итоговая сумма к выплате по сотруднику суммируется по всем документам начисления, которые по нему проведены.

Когда вы проводите документ выплаты, в этот регистр делается движение расхода с указанием документа начисления и ведомости на выплату.

Главное, что нужно понять - программа ведёт учет выплат в разрезе документов начисления, в регистре они называются "Документы-Основания".

Любая выплата делается на основании какого-либо начисления, а не просто так!

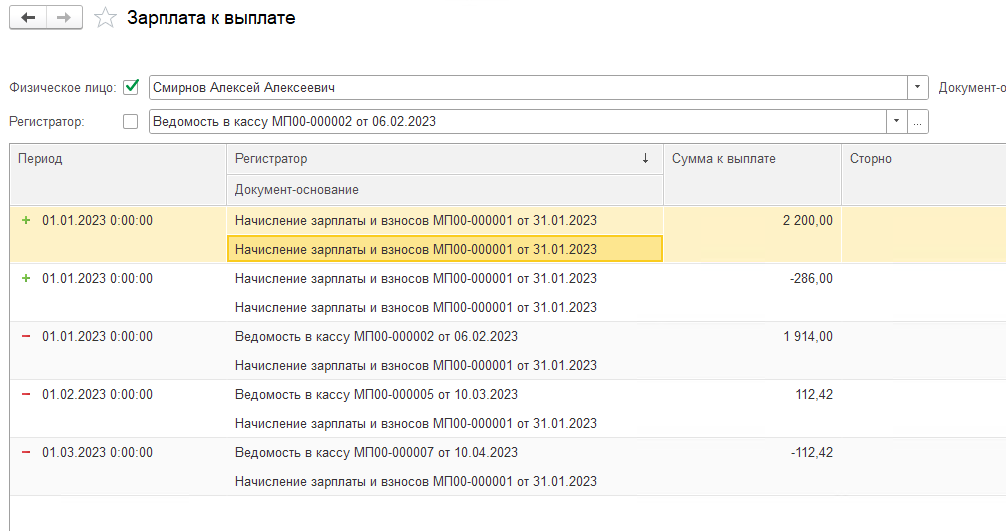

Пример вы можете видеть на картинке.

При начислении зарплаты по документу № 1 от 31.01.2023 образуемся сумма к выплате 1914, она состоит из начисления на сумму 2200 за минусом НДФЛ на сумму 286.

Этот документ выплачивается ведомостью на выплату № 2 на сумму 1914, а также этот документ начисления задействован еще в двух ведомостях с номерами 5 и 7 (на сумму 112,42 и -112.42 соответственно). В целом сумма по документу начисления № 1 выплачена правильно.

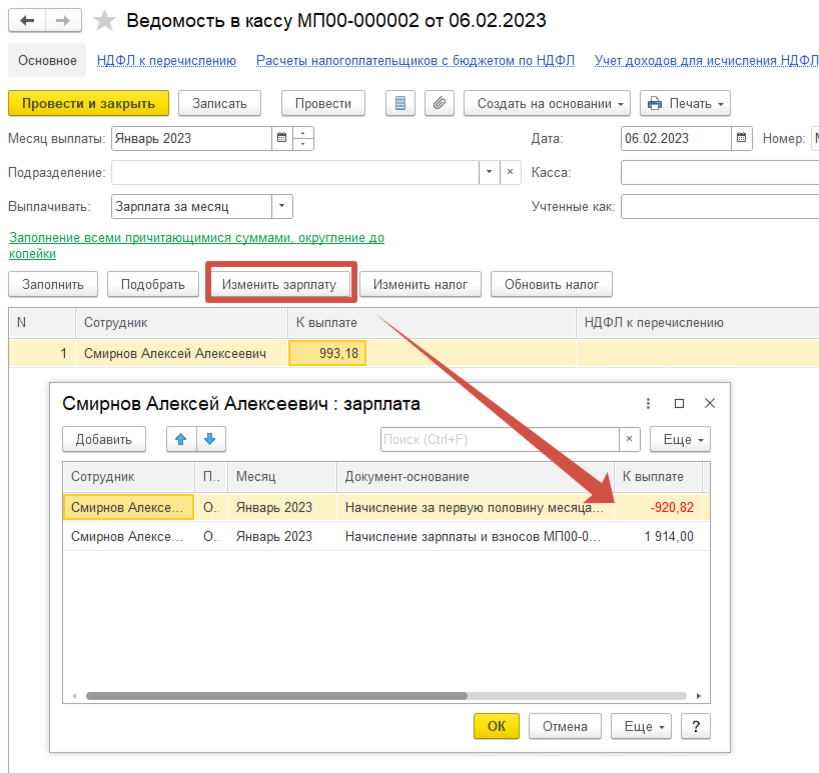

Теперь посмотрим, как организован учет документов-оснований в документе "Ведомость на выплату", для этого откроем "Ведомость в кассу № 2".

В строке ведомости, которая относится к нашему сотруднику, мы видим итоговую сумму, которую он получит на руки: 993,18.

Обращаем внимание на кнопку "Изменить зарплату" - если её нажать, открывается расшифровка итоговой суммы по документам-основаниям. Видим, что итоговая сумма сложилась из суммы к выплате по документу начисления зарплаты 1914, которая уменьшена на ранее выплаченную сумму аванса 920.82.

Итак, делаем выводы:

1. Программа ЗУП 3.1 ведет учёт расчётов с сотрудниками не только в разрезе самих сотрудников, но и в разрезе документов начисления;

2. В ведомости на выплату мы можем увидеть, из каких именно документов сложилась сумма к выплате;

Другими словами, общая сумма к выплате может быть разложена по документам начисления. В принципе, документ начисления может быть и не указан - программа такое допускает, но тогда возникает вопрос - а на основании чего сотрудник получает деньги? Поэтому отсутствие документа-основания в ведомости - повод разобраться, что пошло не так.

Как программа ЗУП 3.1 понимает, сколько нужно выплатить сотруднику на некоторую дату?

Она просто суммирует все движения в регистре "Зарплата к выплате" по этому сотруднику, с самой первой записи по дату выплаты. Движения прихода (начисление зарплаты) суммируются со знаком (+), а движения расхода (выплата зарплаты) со знаком (-). В итоге получается сумма остатка.

Если эта сумма положительная, сотрудник включается в ведомость на выплату, а остаток расшифровывается по документам начисления

При этом в ведомость включаются только те документы начисления, по которым остаток ненулевой. Остаток по документу начисления считается так же, как по сотруднику - учитываются все записи по документу, в плюс идет запись при начислении зарплаты, в минус при выплате.

Если же сумма нулевая или отрицательная, сотрудник в ведомость не попадает.

Посмотрим эту ситуацию на нескольких примерах

Эксперимент № 1: сотрудник работает первую половину месяца и не работает во вторую

Сотрудник Смирнов работал только в первую половину июля, и его начисление за первую половину месяца составило 952,38, а сумма к выплате за минусом НДФЛ составила 828,38. Аванс был выплачен.

Начисление зарплаты за месяц составило те же 952,39, сумма к выплате 828,38, но за вычетом уже выплаченного аванса суммы к выплате не остаётся.

В итоге Смирнов не попадает в ведомость на выплату зарплаты за июль, что вполне очевидно.

А что же неочевидно? Это то, что остаток по документу начисления зарплаты остается незакрытым, так как по этому документу есть движение прихода, но нет движения расхода!

Как только по Смирнову в целом появится сумма к выплате, он попадет в ведомость, а сумма выплаты в целом будет разложена по документам начисления.

Так и происходит при выплате зарплаты за август, мы видим, что итоговая сумма к выплате 1243,48 сложилась из начисления ЗП за июль и август, за вычетом аванса за июль и август:

И что же в этом плохого? А то, что программа может перенести доход по документу начисления с исходной даты на дату фактической выплаты.

Это следует из статьи 223 НК РФ, который датой получения дохода для целей исчисления НДФЛ признаёт дату фактической выплаты.

Однако, сотрудник уже получил всю сумму на руки ранее, и по логике, программа должна это понять и оставить дату получения дохода для целей НДФЛ прежней.

Проверить это можно, просматривая регистр "Учет доходов для НДФЛ", с отбором по ведомости на выплату и документу-основанию (начисление ЗП за июль).

По скриншоту видно, что на дату 10.08 в итоге сумме дохода не меняется, хотя программа и пытается перенести доход на дату выплаты 08.09.2023.

Эксперимент показал, что если сотрудник работал в первую половину месяца и не работал во вторую, а закрытие остатков по документу начисления выполнено месяцем позже и в том же году, то сюрпризов по НДФЛ программа не создаёт.

Проведем такой же эксперимент по другому сотруднику, но остатки по документу начисления закроем в следующем году.

Эксперимент № 2: та же ситуация, но остаток по документу закрывается в следующем году

Сотрудник Петров работает первую половину ноября и не работает во вторую половину. К выплате за ноябрь суммы нет, и в ведомость на выплату он не попадает, но попадает в ведомость на выплату за декабрь.

На скриншоте видим, что сумма к выплате за декабрь разложилась по документам-основаниям, среди которых есть начисление аванса за ноябрь и начисление зарплаты за ноябрь, с одинаковыми суммами.

Проверим, был ли перенос даты получения дохода по документу начисления ноября на другую дату тем же способом, что в первом эксперименте, и видим, что и в этом случае всё в порядке. Дата получения дохода не переносится на дату выплаты 10.01.2024, в следующий год налогового периода.

В итоге последствий для 6-НДФЛ никаких не будет, так как сумма дохода остается на исходной дате получения дохода.

Эксперимент № 3 - сотрудник остаётся должен и долг закрывается в этом же году

Мы просмотрели случаи, когда суммы к выплате не было, но не было и долга за сотрудником.

Смоделируем такую ситуацию - сотрудник Смирнов написал заявление на отпуск за свой счет на 14 дней с 18 сентября по 1 октября. Но из-за путаницы ему ошибочно начислили ежегодный оплачиваемый отпуск за эти две недели, и выплатили его 14 сентября.

Затем ошибку нашли, обычный отпуск отсторнировали и ввели приказ на отпуск за свой счет. Видим в расчетном листке, что за сентябрь сотрудник остается должен, и в ведомость на выплату за сентябрь не попадает.

Долг закрывается в октябре, и сотрудник попадает в ведомость на выплату за октябрь:

Обратите внимание, что в ведомости на выплату за октябрь закрывается остаток не только по начислению сентября, но и по отсторнированному отпуску!

Дело тут в том, что документ сторнирования "закрыл" сумму к выплате по отпуск, а ведомость на выплату отпуска уже провела движение расхода, и сумма к выплате по отпуску стала отрицательной. В ведомости на выплату за октябрь этот отрицательный остаток идет в движения расхода и таким образом итоговый остаток по документу начисления отпуска становится нулевым.

Однако, мы отвлеклись. Проверяем, была ли перенесена дата получения дохода по документу начисления сентября.

Была! Видно, что ведомость сторнирует сумму дохода с исходной даты 10.10.2023, и ставит ту же сумму дохода на дату фактической выплаты 10.11.2023.

Подтверждение получаем в отчете "Анализ НДФЛ". Отчет немного доработан и выводит документ начисления. Видим, что доход исключен из месяца налогового периода "октябрь" и переехал в "ноябрь".

Какие последствия? В общем, катастрофических последствий не будет. Возможно, в следующем документе начисления зарплаты налог будет пересчитан, с учетом сдвига даты получения дохода на новую дату.

Для 6-НДФЛ последствий никаких, потому что:

1. Раздел 2 заполняется нарастающим итогом с начала года, и в очередном отчёте сумма дохода всё равно будет указана с начала года;

2. Раздел 1 не поменяется, так как сумма удержанного налога в ведомостях останется без изменений.

Эксперимент № 4 - сотрудник остается должен и долг закрывается в следующем году

Начало то же, долг возникает в сентябре. Но отпуск за свой счёт делаем длительным, и начисляем следующую зарплату с декабря, а выплачиваем её в январе 2024 года.

Зарплата сентября оставалась невыплаченной до этого момента, так как возник долг из-за сторнирования отпуска:

Проверяем перенос даты получения дохода и видим, что по документу начисления за сентябрь вся сумма дохода (1047,62 + 104,76 = 1152,38) перешла в новый налоговый период и теперь учитывается на дату 10.01.2024.

В принципе, программа ведёт себя точно так же, как в предыдущем эксперименте - доход переучитывается на новую дату выплаты. Разница только в том, что новая дата выплаты принадлежит другому году, а следовательно, и налоговому периоду.

Последствия переучёта даты получения дохода на новый год

Отчёты 6-НДФЛ и 2-НДФЛ (для сотрудников) станут неактуальными.

В нашем примере сумма дохода за сентябрь (1047.62 + 104,76) изначально отражалась в отчете 6-НДФЛ за 9 месяцев 2023 года и в отчете за 2023-й год, и в справке о доходах за 2023-й год, обратите внимание на доходы за октябрь. Зарплата за сентябрь планировалась к выплате в октябре, поэтому и отражается в справке в октябре.

А теперь смотрите, что происходит после проведения ведомости на выплату зарплаты за декабрь: из справки полностью исчезают все доходы, начисленные за сентябрь, а облагаемая база становится отрицательной!

Почему база стала отрицательной? Доходы были перенесены в 2024-й год ведомостью от 10.01.2024, а все остальное осталось без изменений. В частности, применённые вычеты остались в 2023-м году.

Доходы за 2023-й год изменились, что же делать? Один из способов решения проблемы - пересчет налога за 2023-й год, и сдача корректировочных отчетов.

Еще одна проблема - появляется излишне удержанный налог, и с ним тоже что-то надо делать.

Мрачные перспективы, правда же? Много ненужной работы. Но есть и другой способ решения проблемы, читайте дальше.

Небольшое отступление от темы

Гиппократ считал, что лучшее лечение - это профилактика. Конечно, это высказывание относилось к медицине и лечению человека, но кто нам мешает использовать те же принципы в работе бухгалтера?

Гораздо проще и в конечном итоге дешевле предотвратить проблему, чем её потом решать.

Выводы по результатам расследования

Когда сотрудник получил отпускные, он получил доход, с которого был удержан и перечислен налог. Сторнирование отпускных не отменяет факта получения дохода.

Причем дохода сотрудник получил столько, что его едва покрывают следующие документы начисления.

Что это значит в терминах программы ЗУП 3.1? Отпускные, сторнирование отпуска, последующие документы начисления, которые покрывают долг, были фактически выплачены.

Например, был выплачен документ начисления за сентябрь на сумму 1152.38, и остатки по этому документу начисления можно закрыть датой 10.10.2023, планируемой датой выплаты зарплаты за сентябрь.

Закрыв остатки по документам начисления, мы тем самым исключаем появление этих документов в следующих ведомостях на выплату и перенос даты получения дохода в другой месяц (или даже год). А сумма к выплате в целом по сотруднику при этом не меняется.

Это и есть та профилактика, о которой говорил Гиппократ, ну, а мы присоединяемся к его принципам и распространяем их на нашу работу.

Что нам нужно сделать: найти сотрудников, для которых выполняются одновременно два условия:

1. Не остается суммы к выплате по сотруднику в целом;

2. Есть остатки по документам начисления.

Далее нужно закрыть остатки по документам начисления по состоянию на ближайшую дату выплаты.

Как закрыть остатки по документам начисления

Сначала нужно создать ведомости на выплату обычным способом: создаем ведомость, задаем дату выплаты и способ выплаты, нажимаем кнопку "Заполнить". В ведомость будут включены сотрудники, у которых есть сумам к выплате.

Теперь можно начинать поиск сотрудников, у которых суммы к выплате не осталось, но есть незакрытые остатки по документам начисления:

- Создать ведомость на выплату в кассу;

- Установить в неё дату выплаты (ту же, которую задавали при заполнении обычных ведомостей);

- Нажать кнопку "Подбор" и выбрать всех сотрудников;

- В ведомость будут включены все сотрудники, по которым остаются незакрытые остатки по документам начисления, даже если у сотрудника не осталось суммы к выплате;

- Если по сотруднику сумма к выплате нулевая, ничего не делаем;

- Если по сотруднику сумма к выплате меньше нуля, запоминаем её, а потом открываем расшифровку выплат (кнопка "Изменить зарплату"), и добавляем в расшифровку еще одну строку, при этом документ-основание не указываем, а сумму к выплате ставим с обратным знаком ту, что запомнили.

Важно: по каждому из сотрудников, включенных в ведомость, сумма к выплате должна быть нулевой.

Несколько пояснений по этой методике:

1. Почему создаем именно ведомость в кассу? Просто потому, что не придется разбираться с номерами счетов в банке, а также с нумерацией реестров в банк. Напоминаю, что итоговая сумма по ведомости будет нулевой, поэтому ведомость в кассу подходит идеально.

2. Почему именно кнопка "Подбор", а не "Заполнить"? Потому что обычное заполнение включает в ведомость только тех сотрудников, у которых есть сумма к выплате в целом по физлицу, а по кнопке "Подбор" в ведомость включаются сотрудники, у которых есть незакрытые остатки в разрезе документов начисления.

3. Как проще всего создать дополнительную строку в расшифровке выплат по сотруднику? Нужно скопировать строку по документу начисления, у которого есть незакрытый остаток (клавиша F9), а затем очистить поле "Документ-основание", а сумму к выплате заменить на обратную.

Пример закрытия остатков

Эту методику продемонстрируем на примере из эксперимента № 4.

Мы знаем, что по состоянию на конец сентября Смирнов не имеет суммы к выплате, так как должен организации, и при этом у него есть документ начисления зарплаты за сентябрь, с планируемой датой выплаты 10.10.1023.

Сначала сделаем ведомость за декабрь непроведенной, чтобы её движения не влияли на наш эксперимент.

Создаем ведомость в кассу, ставим дату выплаты 10.10.2023, нажимаем кнопку "Подбор" и выбираем Смирнова.

Видим, что сумма к выплате по Смирнову отрицательная и равна -6409,76, и ведомость с такой суммой провести не получится. Доведём сумму к выплате в целом по Смирнову до нулевой.

Нажимаем кнопку "Изменить зарплату" и видим, из чего сложился отрицательный остаток: из документа начисления зарплаты за сентябрь и закрытия остатков по отсторнированному отпуску.

Добавляем еще одну строку на сумму 6409,76, но без указания документа-основания.

Удобнее всего скопировать первую строку (кнопка F9), очистить в ней колонку "Документ-основание" и исправить сумму.

В итоге сумма к выплате в этой ведомости в целом по сотруднику нулевая, а остатки по документам-основаниям закрываются.

Таким образом, документ начисления за сентябрь и отпуск уже не попадут в следующие ведомости на выплату, и дата получения дохода по ним перенесена не будет, а это значит, что и не будет проблем с пересдачей 6-НДФЛ за 2023-й год.

Провели эту ведомость, перезаполним теперь ведомость на выплату за декабрь.

Обратите внимание, что сумма к выплате не изменилась: всё так же 2290,24, но поменялась расшифровка по документам-основаниям.

Документ начисления за декабрь присутствует с той же суммой, что ранее (8700), а вот сумма за сентябрь теперь равна долгу за 2023 год и представлена без документа-основания.

Для наглядности добавил в галерею ведомость за декабрь, как она выглядела до исправления в сентябре.

Проверяем, что в регистре учета доходов для НДФЛ и видим, что в нём по этой ведомости присутствует только начисление зарплаты за декабрь:

Итоги и выводы

Мы выяснили, что закрытие долга сотрудника перед организацией в следующем году "ломает" учёт НДФЛ за текущий год: сумма дохода уходит на следующий год, а применённые вычеты остаются в текущем, и появляется излишне удержанный налог.

Эту проблему легко предотвратить - нужно вовремя закрывать остатки по документам начисления, с помощью ведомости на выплату зарплаты в кассу.

Мы рекомендуем закрывать такие остатки даже в том случае, когда долг закрывается в том же году. Считаем, что не нужно создавать потенциальную проблему, которая может проявиться в будущем.

Как выявить проблему отчётом "Контроль НДФЛ и выплат"

И напоследок, покажем, как эту проблему помогает выявить наш отчёт по контролю НДФЛ и выплат.

В отчёте есть вариант, который проверяет остатки по документам начисления. В случае, если остаток по документу закрыт в другом налоговом периоде, и при этом ведомость на выплату перенесла дату получения дохода в другой налоговый период, отчёт сообщает об этом как об ошибке (см. на примере колонку "Количество ошибок").

Если же ошибки нет, но на ситуацию нужно обратить внимание - выдается предупреждение. Пример такой ситуации - остаток по документу закрыт в том же году, но переноса даты получения дохода не было.

Также отчет показывает документы начисления, по которым остатки вообще не закрыты, закрыты неполностью или выплачена излишняя сумма.

Отчет показывает в наглядном виде ФИО сотрудника, документ начисления, сумму к выплате, а также какими именно ведомостями сумма была выплачена.

Заключение

Надеемся, мы помогли вам разобраться еще в одной проблеме, которая может возникнуть при ведении учёта в ЗУП 3.1.

Если да, подписывайтесь на наш канал, приглашайте друзей и коллег, задавайте вопросы.

А чтобы не пропустить анонсы новых статей в дзене, рекомендуем подписаться на телеграм-канал https://t.me/ndfl_6

По вопросам приобретения отчёта "Контроль НДФЛ и взносов" обращайтесь на электронную почту ndfl_6@magistr22.ru