Во вторник, 1 августа, вступил в силу закон о цифровом рубле, но расплатиться им пока не выйдет. О том, что нужно знать о новой форме российской национальной валюты, нам рассказали в Отделении Банка России – Национальном банке по

Республике Башкортостан.

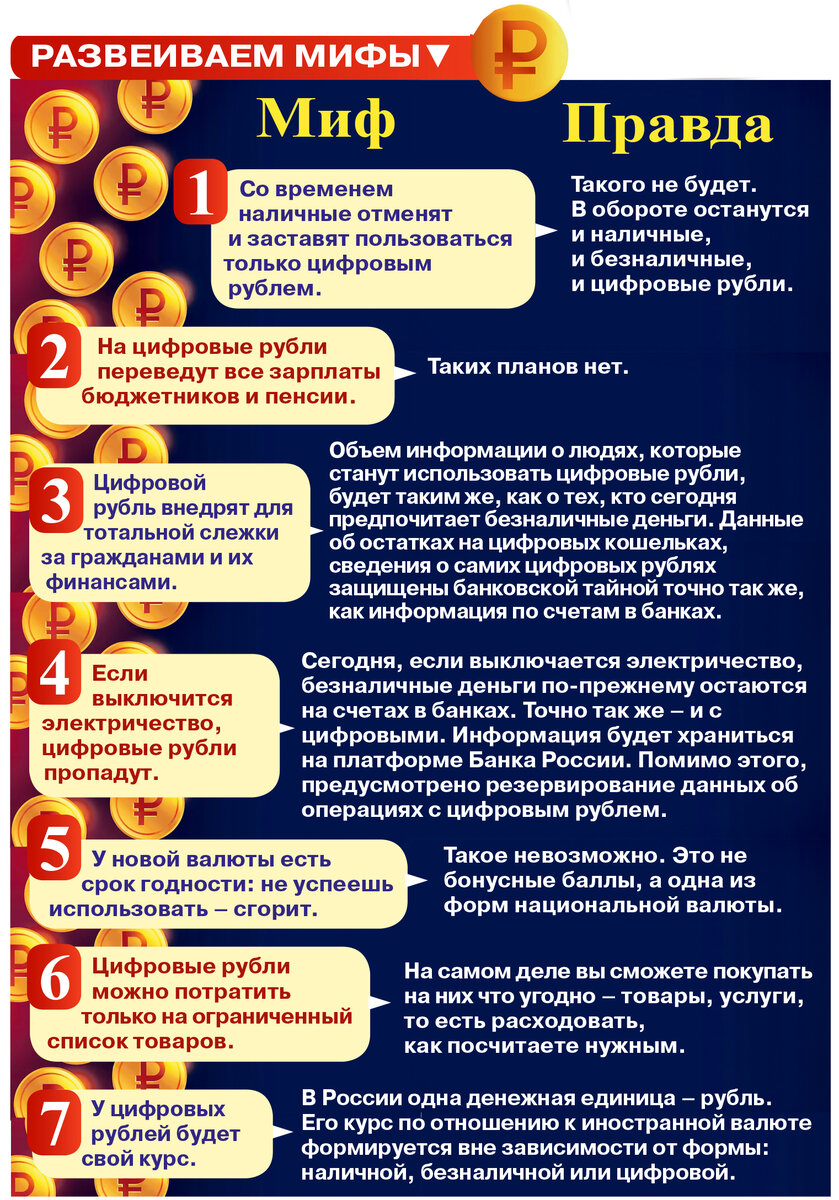

Что это такое?

Сейчас есть наличные деньги (банкноты, монеты) и безналичные (средства на банковских счетах и картах). А в дополнение к ним Банк России планирует выпускать третью форму рубля – цифровую. Храниться такие деньги будут в цифровых кошельках граждан и компаний. Открывать эти кошельки и затем проводить все операции с цифровым рублем будут только на платформе Банка России. При этом доступ к кошелькам обеспечат через привычные для всех мобильные приложения банков и интернет-банки.

Кстати, банки можно будет менять – к одному конкретному цифровой кошелек не привяжут. Ну, а пользоваться новой валютой можно будет так же, как «наличкой» и «безналом». Единственное, каждый человек сможет открыть только один цифровой кошелек.

Для чего нужно?

Главное преимущество цифрового рубля – в доступности и удобстве денежных переводов. Для граждан они будут бесплатными, вне зависимости от суммы. Притом цифровые рубли люди смогут использовать там, где нет интернета, – эта технология сейчас в разработке.

Например, человек покупает продукты в сельском магазине, но «налички» с собой не оказалось, а карта не проходит – нет Сети. В таких случаях будет реально расплатиться цифровыми рублями и не думать, где найти банкомат, чтобы снять бумажные деньги.

Если же говорить о преимуществах в целом для финансового рынка – внедрение цифрового рубля повысит конкуренцию, что приведет к созданию инновационных финансовых продуктов и развитию новой платежной инфраструктуры.

Для государства – это снижение издержек на администрирование бюджетных платежей и упрощение трансграничных платежей (за рубеж).

А если я не хочу пользоваться новой валютой?

Выбор – только за человеком. Притом, если кто-то перечислит вам цифровые рубли, вы в любой момент сможете перевести их на свой счет в банке, а затем при желании снять наличные в банкомате. И наоборот: если захотите, в мобильном приложении банка можно будет без

комиссии обменять безналичные рубли на цифровые в соотношении один к одному, а потом потратить или перевести другому человеку.

В чем отличие от криптовалюты?

Это принципиально разные вещи. У криптовалюты нет единого эмитента и единого центра, который бы нес по ней обязательства. А цифровой рубль – это форма национальной валюты, выпускать ее будет Банк России.

Вдруг украдут киберпреступники?

Степень защиты платформы цифрового рубля, на которой будут храниться цифровые кошельки и проходить операции, беспрецедентно высока. Она создавалась с учетом всех необходимых уровней информационной безопасности, операционной надежности и кибер-устойчивости.

Как насчет сбережений? Проценты начисляться будут?

Нет. Цифровые рубли введут не как средство сбережения, а как средство для проведения переводов и платежей. И выдавать кредиты в них тоже не будут.

Арина АСТАФЬЕВА

Компетентно

Лилия ЯКУПОВА, заместитель управляющего Отделением – Национальным банком по РБ Банка России:

– Основные положения закона вступили в силу 1 августа. Но внедряться в оборот цифровой рубль будет постепенно. Широким массам он пока не доступен. Подчеркну, что это пилотный запуск. В целом речь – о сложном масштабном проекте. Спешить не стоит. Банк России продвигается поэтапно.

На днях запустят тестирование на реальных клиентах. Предстоит отработать базовые операции – открытие и закрытие цифровых кошельков, перевод цифровых рублей между гражданами, оплату покупок и услуг по QR-коду. В дальнейшем круг операций расширят. Важно, чтобы цифровыми рублями было комфортно пользоваться, клиентский путь должен стать удобным и понятным.

«Пилот» охватит ограниченное количество банков. Проходить он будет в так называемом режиме Friends and Family, то есть опять-таки на ограниченном числе участников. Банки предложили некоторым своим клиентам и сотрудникам присоединиться к этой работе, они согласились. Желающих было даже больше, чем необходимо. Так что в результате остались не все – только нужное количество для данного этапа. Это представители разных городов и регионов. В дальнейшем круг участников проекта будет расширяться.

Конкретных сроков проведения «пилота» нет. Он продлится столько, сколько потребуется, чтобы отработать все необходимые операции. Решение о масштабировании цифрового рубля будет приниматься по результатам прохождения всех этапов «пилота» и с учетом обратной связи от его участников.