С ипотекой всегда было связано много мифов и заблуждений. Некоторые из них содержат долю правды, но сильно преувеличены, другие устарели, а некоторые – и вовсе выдумки.

Развенчиваем мифы и рассказываем актуальную информацию об ипотеке на сегодняшний день в нашей статье.

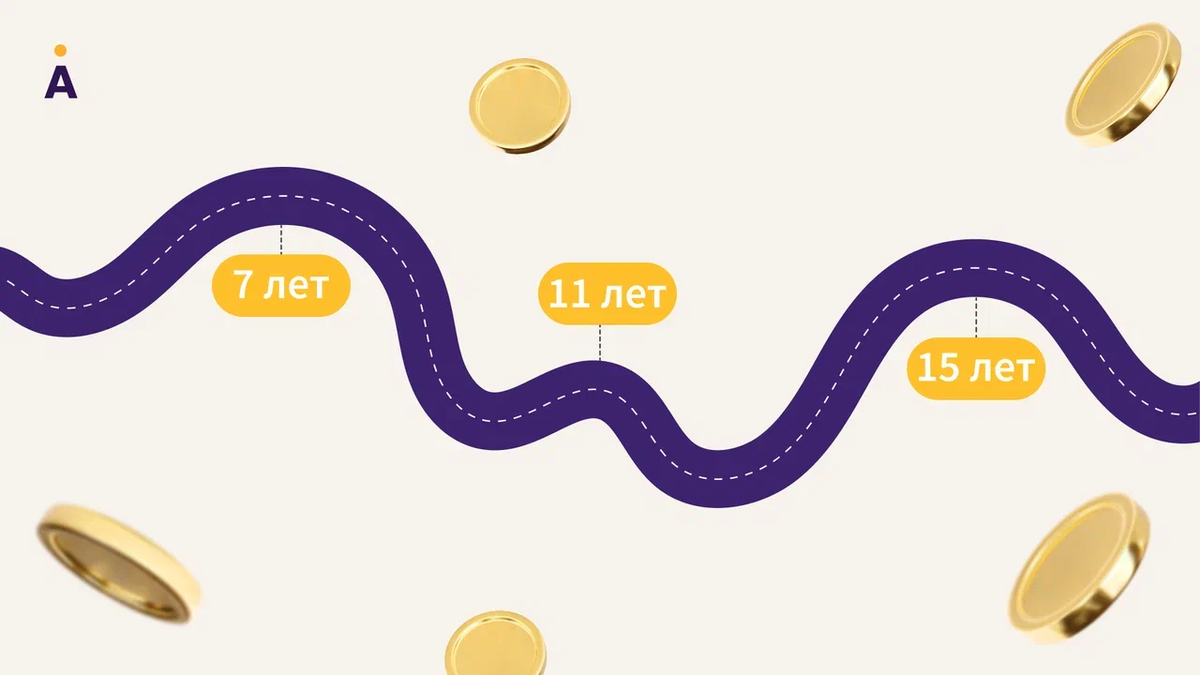

Ипотека – это кабала до пенсии

Основное заблуждение, связанное с кредитом на имущество, – это финансовые обязательства длиной не в один десяток лет. На самом же деле большинство граждан оформляют займы на 18-20 лет намеренно, чтобы обезопасить себя меньшей суммой ежемесячных платежей, но выплачивают при этом ипотеки за 7-8 лет, опережая график. По данным внутренней статистики Астон средний срок ипотечных клиентов составляет 15 лет, а среднее время выплат – 8 лет.

Это стандартная практика, придерживаясь которой вы можете стать счастливым обладателем своего собственного жилья. Согласитесь, гораздо приятнее вкладывать средства в собственную квартиру, нежели бесконечно платить за съемную.

Чтобы оформить ипотеку, нужно еще постараться

Этот миф принадлежит к категории устаревших – получить ипотеку несколько лет назад было действительно сложно. Сначала нужно было оформить заявку в банке, затем собрать и принести большую стопку документов, подписать их и дождаться решения об одобрении кредита. В случае положительно ответа от банка на операции с недвижимостью оставалось несколько месяцев до истечения срока одобрения.

Сегодня ипотеку легко и просто оформить на сайте застройщика. Там вы можете посмотреть расположение жилого комплекса, выбрать планировку, и только потом заняться оформлением ипотеки. Online-формат невероятно удобен в таких ответственных вопросах, как покупка квартиры. На сайте вы можете рассчитать размер ипотеки, ежемесячного платежа и выбрать оптимальный срок выплат, а по всем возникшим вопросам обратиться в отдел продаж и получить подробную консультацию.

Ипотека мне не по карману

Многие люди не рассматривают ипотеку по той лишь причине, что комфортная жизнь и ежемесячные платежи по ипотеке – вещи несовместимые. Нужно зарабатывать очень и очень много денег, чтобы позволить себе новую квартиру, ремонт, отпуск и собрать детей в школу.

Миф ли это? Разумеется! Возможность ипотеки в любом случае рассматривается индивидуально. И вот парадокс – в 97% случаев заявки на ипотеку, поданные через Астон, получают одобрение, и это при том, что банк сам себе не враг и не станет давать кредит тем людям, в чьем доходе не уверен.

Чтобы было проще разобраться, давайте рассмотрим вопрос детальнее:

1. Рассчитайте на сайте возможный размер ипотеки и ежемесячный платеж.

2. Запишите на листке бумаги суммарный ежемесячный доход вашей семьи. Учитывайте не только оклад на работе, но и премии, и сторонние доходы. Разделите получившуюся сумму пополам.

3. Сравните числа: если ½ дохода семьи примерно равна сумме ежемесячного платежа, то вы можете получить одобрение на ипотеку и, более того, комфортно для себя ее выплатить! Банки чаще всего легко одобряют заявку, если сумма платежа не превышает 60% от совокупного дохода домохозяйства.

Средний заработок заявителей на ипотеку от застройщика Астон составляет 100-150 тыс.рублей, а показатель суммы платежей, необходимых для одобрения не превышает 40-45%.

То есть, если вы – молодая семья, и каждый из вас зарабатывает в районе 60 тыс. рублей, вы вполне можете позволить себе переезд в новый дом.

Большой размер первоначального взноса

Большинство ипотечных программ действительно требуют первоначальный взнос в размере не менее 20% от стоимости недвижимости. Однако, минимальный первоначальный взнос по ипотеке составляет всего 10-15% от стоимости жилья. Обычно процентная ставка по таким программам выше, но возможность купить квартиру в ипотеку, имея на руках всего одну десятую от её стоимости, является реальной.

В нестабильном мире живем – не время брать ипотеку

Покупка квартиры – это всегда разумный шаг, ведь недвижимость – самый привлекательный способ инвестиций собственных средств. Представьте: через 3-5 лет ваше жилье в домах Астона вырастет в цене на 10-20%, в то время, как стандартный денежный вклад в крупном банке можно открыть всего под 6-8% годовых.

Еще одним доводом к покупке квартиры становятся различные программы субсидирования от государства, которое заинтересовано помочь гражданам приобрести жилье на выгодных условиях. «Семейная ипотека» под 5,7%, военная ипотека, ипотека для IT-специалистов под 5%, «Льготная ипотека» под 8% годовых до конца срока выплат – возможностей для выгодного приобретения недвижимости очень и очень много.

Добавим сюда траншевую ипотеку и возможность оплаты материнским капиталом и получим прочную стабильную основу для покупки квартиры в ипотеку.

С актуальными условиями покупки квартир в домах Астон в ипотеку вы можете посмотреть на нашем сайте или задать вопросы менеджерам отдела продаж.

В 2023 году ипотека – настоящая палочка-выручалочка для всех, кто мечтает приобрести свое жилье. Оставьте мифы об ипотечном кредитовании в прошлом и смело бронируйте квартиру своей мечты от Астон. Переходите и выбирайте просторные планировки комфортабельных жилых комплексов в различных районах Екатеринбурга: https://vk.cc/cpte08.

*Реклама. Застройщик ООО Специализированный застройщик «Астон Событие». Дом сдан