⛽️ Лукойл опубликовал финансовые результаты по РСБУ за II квартал 2023 года. Большинство растиражировало снижение выручки и прибыли компании, но этому есть объяснение: сравнивать финансовые показатели с феноменальной серединой прошлого года не совсем корректно по объективным причинам (доллар торговался свыше 100₽, цена сырья варьировалась в районе 90$, а ещё происходили полноценные сверхпоставки в ЕС). Но мы же любим сравнивать? Так вот, относительно I квартала 2023 года (выручка: 455,8₽ млрд, чистая прибыль: 104,3₽ млрд) во II квартале 2023 года произошли взрывные темпы прироста выручки и прибыли, этому есть объяснения, которые я вам изложу ниже, а сейчас давайте рассмотрим основные показатели эмитента:

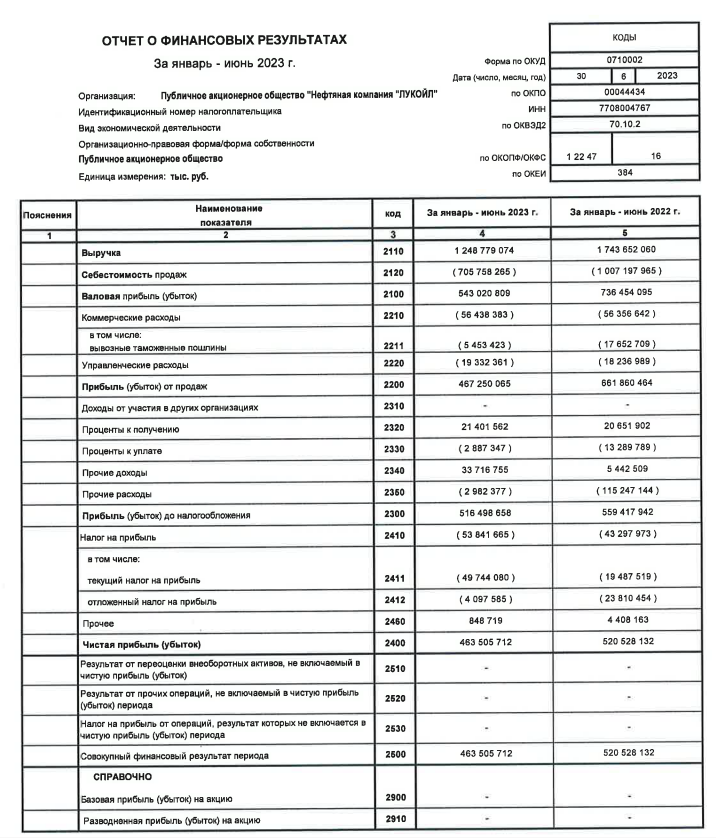

🛢 Выручка: 1,2₽ трлн (-28,4% г/г)

🛢 Чистая прибыль: 463,5₽ млрд (-11% г/г)

🛢 Прибыль от продаж: 467,2₽ млрд (-30% г/г)

Также отмечу, что Лукойл закрыл сделку по продаже НПЗ ISAB в Италии. Санкции не позволили бы полноценно управлять активом, а приток денежных средств на счета компании произошёл и данные средства можно будет инвестировать в другие проекты (жаль, что в РСБУ это не отражается). Результаты по РСБУ можно считать не вполне объективными, поскольку они отражают неконсолидированные показатели на уровне материнской компании (дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах), поэтому данные по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных решений. Но факт сокращения я отметил, а вот такой взрывной рост относительно I квартала имеет свои причины:

🗣 Цена за бочку и ослабление рубля. На сегодняшний день марка нефти Urals торгуется по 69$ за баррель и уже давно превысила предельную цену установленную EC в 60$. Своё восхождение в цене сырьё начало как раз во II квартале (в I квартале были чувствительные падения ниже 50$ за баррель), а при торгующемся долларе в 91₽ (в апреле доллар торговался по уже по 80₽, в I же квартале рубль только начал слабеть) — это обретает совсем другие перспективы по наполнению компании прибылью.

🗣 ОПЕК+ борется с ценами на сырьё. Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года). Саудовская Аравия продлила добровольное сокращение добычи нефти на 1 млн б/с на август. Россия тоже не осталась в стороне, вице-премьер РФ Александр Новак сообщил о сокращении добычи нефти на 500 тыс. б/с с августа этого года. Эффект виден по ценам на сырьё.

📌 Как по мне Лукойл до сих пор остаётся весьма привлекательным активом. Эмитент стабильно платит дивиденды, работает над инвестпроектами и до сих пор не выпустил отчёты по МСФО (а учитывая дочерние компании Лукойла, то дела могут быть намного лучше). С учётом сегодняшней цены за бочку и курсу рубля к остальным валютам, то можно смело утверждать, что III квартал будет ещё сильней предыдущих в этом году. Но всё так же не стоит ожидать повторения результата за 2022 год (поэтому стоит убавить свои аппетиты насчёт размера дивидендов за 2023 год) и на это есть ряд причин: усложнившиеся схемы логистики, подорожание транспортировки груза (фрахт), цена сырья навряд ли достигнет прошлогодних высот, при этом добровольное сокращение нефти в будущем может сказаться на объёме продаж и, конечно, же утверждённое срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года до конца 2026 года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor