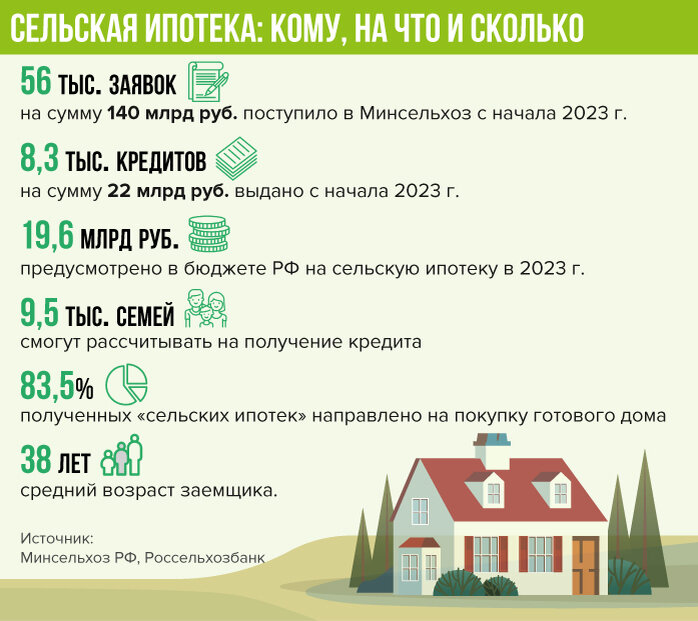

В России уже несколько лет работает ипотечная программа с ультранизкими ставками от 0,1 до 3% годовых — сельская ипотека. Недавно программу доработали, добавив в нее ряд новых условий. Кто и на что может взять такой кредит, работает ли вообще эта программа и есть ли у нее подводные камни? Рассказывает Екатерина Торопова, директор агентства недвижимости «Метражи».

— Программа работает. Не без проблем, но, тем не менее, еще полтора года назад она, можно сказать, почти не работала, реально получали сельскую ипотеку совсем немногие. Сейчас этот механизм все-таки двигается. Учитывая, что программу сделали бессрочной, можно надеяться на дальнейшие доработки и улучшения.

Но давайте по порядку. Кому, на что и в каких случаях имеет смысл брать сельскую ипотеку?

Основные условия

Главный плюс сельской ипотеки — это ставка 3%. Банки пишут, что от 0,1% — но на самом деле такой низкий процент возможен только для приграничных территорий, которые установлены в прошлом году специальным Распоряжением Правительства РФ. Так, Свердловская область к этим территориям не относится. А вот несколько районов Челябинской области в список вошли, и «околонулевая» сельская ипотека там возможна.

Первоначальный взнос — от 10%. Тоже плюс: многие ипотечные программы сейчас ужесточают условия по первоначальному взносу, а тут пока ничего не изменилось.

Максимальная сумма кредита — 6 млн руб. для всех регионов, участвующих в программе. Кстати, супруги могут объединить свои кредиты, и семья таким образом может взять на жилье до 12 млн руб.

Лимит увеличили совсем недавно: раньше одному заемщику давали не более 3 млн руб., и этих денег откровенно не хватало на строительство или покупку более или менее приличного дома.

Цели кредита. На выданные деньги можно:

- купить дом (если продавец физлицо, дом должен быть не старше пяти лет, если юрлицо — не старше трех лет),

- построить дом с помощью аккредитованной банком организации,

- построить дом самостоятельно из готового домокомплекта,

- в опорных населенных пунктах — купить квартиру в новостройке в доме высотой до пяти этажей.

Купить или построить дом можно только на селе. И вот этот пункт требует особого разъяснения.

Сельские территории — какие именно?

Сельская ипотека охватывает несколько видов территорий, список которых определяется Минсельхозом совместно с властями регионов.

СЕЛЬСКАЯ ТЕРРИТОРИЯ. Деревня, село, станица, хутор, кишлак, аул, рабочий поселок.

СЕЛЬСКАЯ АГЛОМЕРАЦИЯ. Поселок городского типа или небольшой город с населением до 30 тысяч человек.

Иногда тут возникает путаница. Например, есть поселок Арамиль и город Арамиль. Многие думают, что поселок в программу сельской ипотеки входит, а город нет, но это не так. Просто поселок относится к сельским территориям, а город — к сельской агломерации, вот и вся разница.

Список сельских территорий и сельских агломераций Свердловской области перечислен в этом Приказе областного Минагроторга. И если вы проверите по списку — то увидите, что многие населенные пункты туда входят: например, те же Арти, Белоярский, Верхнее Дуброво, Сысерть, Среднеуральск и т.д.

Важно понимать: если деревня, поселок или село юридически относится к крупному городу — сельская ипотека на этот населенный пункт не распространяется. Так, в состав Екатеринбурга входит много поселков. Скажем, Палкинский торфяник — он называется поселком и выглядит как деревня, но по документам это район Екатеринбурга. А значит, увы, сельскую ипотеку на дом в этом поселке не дадут.

Бывают юридические казусы, когда в одном и том же поселке часть домов относится к городу, а часть — нет. То есть деревня или поселок может подходить под сельскую ипотеку — а какой-то конкретный участок «выпасть», потому что он по каким-то неведомым причинам приписан к городу. Тут с каждым случаем надо разбираться отдельно.

ОПОРНЫЙ НАСЕЛЕННЫЙ ПУНКТ. Если говорить простыми словами, это населенный пункт, который предполагается сделать центром развития инфраструктуры в районе. Он должен отвечать ряду условий, например:

- быть расположенным вне городской агломерации,

- иметь от 3 до 50 тыс. жителей,

- быть удаленным не меньше чем на 50 км от другого города или поселка с населением более 50 тыс. жителей,

- иметь постоянное автомобильное сообщение с административным центром региона.

Самим вычислять эти населенные пункты не надо: власти Свердловской области определили и утвердили список таких территорий еще в феврале этого года. Опорных населенных пунктов в Свердловской области не так уж много, вы можете посмотреть их здесь. Для тех, кому лень разбираться в таблицах, перечислю:

Города: Сухой Лог, Богданович, Верхотурье, Нижняя Тура, Артемовский, Новая Ляля, Талица, Туринск, Верхний Тагил, Верхняя Салда, Ивдель, Камышлов, Североуральск, Красноуральск, Красноуфимск, Волчанск, Карпинск, Качканар, Кушва, Алапаевск

Поселки городского типа: Пионерский, Пышма, Сосьва, Шаля, Бисерть, Староуткинск, Махнево, Верхняя Синячиха, Арти, Ачит, Пелым.

Села: Байкалово.

Проверить, подходит ли конкретный населенный пункт под сельскую ипотеку, можно на специальном сервисе Россельхозбанка. Но там не будет написано, является ли он именно опорным населенным пунктом.

Кому можно взять сельскую ипотеку?

Кредит дают гражданам РФ, которые официально трудоустроены. Официально — это значит, что заемщик работает по трудовому договору, а работодатель платит за него отчисления в Пенсионный фонд. Самозанятые, к сожалению, не подойдут. Да, я знаю, что у многих самозанятых доход выше, чем у рядовых сотрудников какого-нибудь предприятия — но такие требования. А вот ИП на упрощенке сельскую ипотеку взять могут.

При этом на текущем месте работы надо числиться не менее трех месяцев и иметь не меньше года общего стажа за последние пять лет. Исключение обычно делают только зарплатным клиентам банка, для них чаще всего достаточно шести месяцев общего стажа.

Если брать нашу внутреннюю статистику, то обычно сельскую ипотеку берут люди до 45 лет, чаще семьи, где дети уже выросли. Если дети еще маленькие, то в этом случае охотнее берут семейную ипотеку: процент ненамного больше (от 5,3%), но при этом заемщик не ограничен сельскими территориями.

Подводные камни

Сама по себе программа сельской ипотеки неплохая и очень даже выгодная. Но, как говорится, есть нюансы.

1. В доме надо быть прописанным. После того, как вы купите или построите жилье, вам в течение шести месяцев надо будет там прописаться. То есть брать сельскую ипотеку имеет смысл тогда, когда вы действительно намерены переезжать за город и там жить. Построить себе дом в качестве дачи не получится. Точнее, это сделать можно — но тогда подумайте, как вы каждый квартал будете подтверждать прописку в этом доме.

2. При малейшей просрочке ставка вырастет. Заемщик, который берет сельскую ипотеку, должен быть просто супераккуратным плательщиком: как только график платежей будет нарушен, ставка поднимется на величину ключевой ставки ЦБ РФ.

Примерим на сегодняшний день. Человек взял кредит под 3%, но допустил просрочку — в итоге его ставка будет составлять 11,5% годовых. «Отыграть назад» не получится.

3. Квоты могут быть исчерпаны. Кредит заемщику должен одобрить не только банк, но и Минсельхоз. А министерство одобряет заявку, только если лимиты государственного финансирования программы для конкретного региона еще не закончились. Если они закончились — заявка «зависает», и человек ждет, когда будут выделены очередные квоты. Иногда — несколько месяцев.

4. Большая страховка. Страхование жизни и здоровья в случае сельской ипотеки необязательно и никак не влияет на ставку, это просто способ для банка частично компенсировать свои затраты на субсидирование низкой ипотеки в период экономического кризиса. При этом отказаться от страховки заемщику бывает непросто, это известно всем, кто когда-либо брал автокредит или ипотеку. Однако повторюсь — страховка не является непременным условием выдачи сельской ипотеки.

Вот такие подводные камни. Впрочем, несмотря на это, программа остается актуальной, особенно для строительства домов. Мы в АН «Метражи» за два года сопроводили 15 сделок с сельской ипотекой, при этом три ипотечных кредита было выдано на покупку готового дома, два — на квартиры, а 10 — на строительство. И поскольку часть домов строили тоже мы, то можем ответственно сказать, что у людей все получилось: им выдали деньги, они построили и зарегистрировали свои дома, и уже там живут.

Читайте также на DK.RU: «2023-й, скорее всего, будет годом роста доходов. Но среднему классу не обломилось ничего»