Сегодня предлагаю обсудить важный нюанс, который не учитывают многие инвесторы при выборе стратегии и инструментов.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

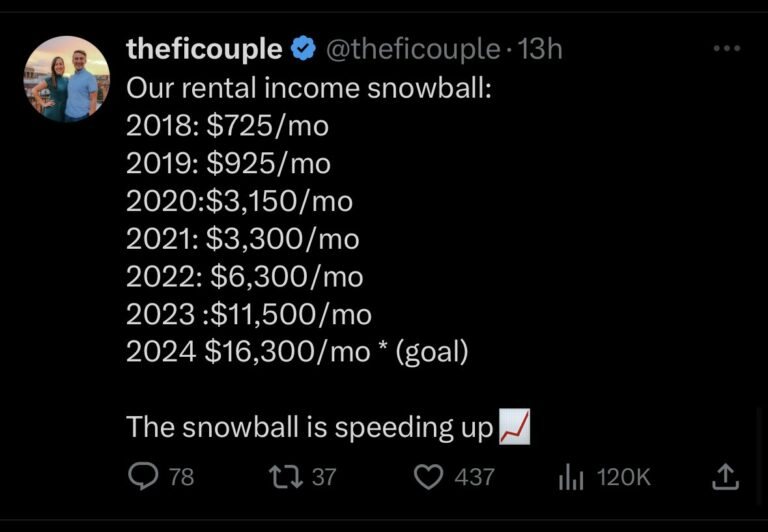

На прошлой неделе авторы блога The FI Couple (семейная пара, оба инвестируют в недвижимость) опубликовали твит о том, как росли их доходы от арендных платежей начиная с 2018 года:

В комментариях им задали вопрос о чистых доходах. Оказалось, что они получают не более 2.600 долларов в месяц.

После этого @fed_speak опубликовал сообщение, из-за которого в Твиттере начались бурные споры о недвижимости:

Я прекрасно понимаю критиков The FI Couple. Целых шесть лет искать объекты недвижимости, ходить на показы, влезать в ипотеку, затем искать арендаторов, тратить время и энергию на обслуживание.

The FI Couple владеют 11 объектами. Чистыми на руки получают около 30.000 долларов в год. Выходит, что с каждого объекта они получают менее 250 долларов в месяц. Куча работы за небольшие деньги. А если брать в расчет кредитный риск, который они берут на себя, все это выглядит не очень привлекательно.

Но это лишь часть истории. The FI Couple не просто зарабатывают 30.000 долларов в год на своей недвижимости. Их капитал тоже растет со временем. Если предположить, что они брали ипотеку с фиксированной ставкой на 30 лет для всех своих объектов, то через три десятилетия их капитал будет равен 2-3 миллионам долларов, без учета роста цен. Кроме того, им уже удалось выплатить кредит на образование размером в 100 тысяч долларов и оплатить расходы на ЭКО. Так что их действия и решения уже не кажутся такими уж плохими.

Неважно не чьей вы стороне - критиков или The FI Couple. Эта история наталкивает нас на важную мысль. Давайте обсудим явление, которое Митчелл Болдридж называет “доходностью хлопот”.

Что такое Доходность Хлопот?

Доходность Хлопот - это идея о том, что кроме ожидаемой доходности в инвестициях необходимо также учитывать количество времени и энергии, которое они требуют. В случае с недвижимостью важно учесть умственный и физический труд, связанный с поиском арендаторов и обслуживанием объектов, выплату ипотеки и многое другое. Это и есть те “хлопоты”, которые отсутствуют во многих видах инвестиций.

И все эти “хлопоты” должны приносить более высокую ожидаемую доходность. Иначе зачем люди стали бы тратить свое время и усилия, инвестируя в недвижимость? Зачем всем этим заниматься, если можно просто купить несколько индексных фондов? Вот несколько аргументов в эту пользу:

- Недвижимость менее волатильна, чем акции. Как видно из графиков, во время финансового кризиса 2008 года американская недвижимость упала в цене лишь наполовину от того, на сколько упали акции:

На объекте всегда может прорвать трубу в два часа ночи, и вам придется её чинить. Но стоимость дома вряд ли когда-нибудь упадет больше, чем на 50%.

- Недвижимость дает больше контроля над инвестициями. Инвестируя в недвижимость, вы должны будете выбрать объект, арендаторов, и решать как её обслуживать. Традиционные инвестиции не дают такого контроля.

- Недвижимость менее ликвидна (что является преимуществом, а не недостатком). Некоторые утверждают, что меньшая ликвидность недвижимости является не недостатком, а преимуществом, потому что это может уберечь вас от панической продажи, когда дела пойдут не слишком хорошо.

- У недвижимости более выгодный режим налогообложения. Я не эксперт в вопросах налогов, но в этой сфере существует много приемов по уменьшению налогов, которых в других инвестициях просто нет.

- Недвижимость более осязаема, чем название акций на брокерском аккаунте. Лично я не согласен с этим аргументом, но понимаю, почему для некоторых людей физическая недвижимость кажется более привлекательной.

Независимо от того, что вы думаете об инвестициях в недвижимость, они не лучше и не хуже любых других инвестиций. Там всего лишь другой набор особенностей, с которыми приходится мириться. Некоторым людям это подходит, некоторым нет.

Именно здесь в обсуждениях начинается недопонимание. Одна часть людей обращает внимание на конкретные особенности и не замечает другие, и наоборот. В результате все начинают спорить, вместо того, чтобы признать, что все зависит от личных предпочтений.

По этой причине я сделал график Зависимость Доходности от Вложенных Хлопот. График поможет вам определиться с тем, какой тип инвестиций подходит именно вам.

Что такое Зависимость Доходности от Вложенных Хлопот?

Речь идет об ожидаемой годовой доходности, потому что именно на такие значения, на мой взгляд, можно рассчитывать, учитывая необходимое количество труда и хлопот для конкретного вида инвестиций.

К примеру, лично я не считаю, что большинство людей способно обогнать рынок, если станут самостоятельно выбирать отдельные акции. Тем не менее, я поместил “Выбор отдельных акций” выше, чем “Пассивный индексный фонд”. Почему? Потому что те, кто занимается выбором отдельных акций, верят в то, что могут получить доходность выше рынка. Иначе зачем они бы вообще стали этим заниматься?

То же самое с “Недвижимостью” и с “Открытием собственного бизнеса”. Если вы не считаете, что можете с помощью этого заработать больше, то вам не следует вообще тратить на это время. Учитывая всё это, вот как я вижу Зависимость Доходности от Вложенных Хлопот:

В начале графика мы видим казначейские векселя и облигации США. Они имеют наименьшую сложность, предсказуемый денежный поток и низкую волатильность.

Далее по мере увеличения необходимых хлопот мы приходим к диверсифицированному портфелю, затем к инвестированию в пассивные фонды, инвестированию в активные фонды и инвестированию в отдельные акции.

Думаю, вы понимаете, почему владеть активно управляемым фондом психологически труднее, чем пассивным, и почему выбор отдельных акций труднее, чем инвестирование в любые фонды. Наконец, в самом верху нас ждет “Недвижимость” и “Открытие собственного бизнеса”, как наиболее сложные варианты инвестирования.

Обратите внимание, что хотя ожидаемые годовые доходности здесь не слишком точные, их порядок верный. Вполне логично ожидать от казначейских векселей меньшей сложности и хлопот, чем от акций, потому что векселя несут в себе меньше риска. Точно так же, инвестирование в акции требует меньше хлопот, чем инвестирование в недвижимость.

Кроме того, важно понимать, что более сложные виды инвестирования имеют более широкий разброс возможных исходов. Например, все владельцы казначейских векселей имеют одинаковую доходность, в то время как владельцы бизнесов могут стать либо миллиардерами, либо банкротами. Этот разброс возможных исходов в более сложных видах инвестиций и делает их такими трудными. Необходимо потратить много времени и усилий, чтобы наконец увидеть ощутимую доходность.

Именно это @fed_speak не учел в своем твите. Хотя The FI Couple пока не катаются как сыр в масле, они строят капитал, который позже позволит им стать сказочно богатыми. Естественно, это требует кучи времени, усилий и готовности к риску с их стороны. Но они готовы к этому.

Если вы с ними не согласны - это нормально. Я тоже не согласен. Я владею диверсифицированным портфелем (уровень сложности 4), и инвестирование в недвижимость (сложность 8) меня не привлекает (особенно с нынешними ставками по ипотеке). Но это не значит, что такие инвестиции неправильные или плохие. Они просто не для меня.

Но для меня стало правильным решением почти 7 лет назад завести этот блог и тратить по 10 часов каждую неделю на написание статей. И хотя это почти не приносило денег на протяжение первых 3 лет, сегодня я получаю от этого много других выгод.

Наверняка найдутся критики и моего подхода. Они скажут, что писать по 10 часов каждую неделю (бесплатно) - это тяжелый труд. И это нормально. Они имеют на это право.

Но мы не должны критиковать стратегии других инвесторов лишь потому, что сами выбираем другие стратегии. Мы сами выбираем с какими особенностями готовы мириться, а с какими нет. Самое главное - выбрать то, что приемлемо для нас. Остальное не важно.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.