Все граждане России платят налоги. Кто-то больше, кто-то меньше, но уплачивать их обязаны все. И каждому это известно. Все мы слышали про НДФЛ, НДС, налоги на имущество и прочее. Однако далеко не каждый знает о том, что при тех или иных условиях возможно вернуть часть уплаченного НДФЛ либо уменьшить налогооблагаемый доход, что именуется налоговым вычетом.

НДФЛ расшифровывается как налог на доходы физических лиц. Он рассчитывается исходя из совокупного дохода физического лица. При этом не все доходы физических лиц подлежат налогообложению. Согласно ст. 217 Налогового кодекса РФ (НК РФ), не подлежат налогообложению такие доходы физических лиц, как государственные пособия (кроме пособия по временной нетрудоспособности), ряд компенсационных выплат, алименты и другие.

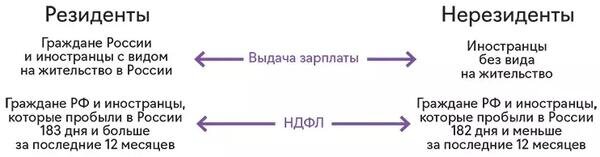

Данный налог, согласно ст. 207 НК РФ, платят две категории лиц: налоговые резиденты РФ, а также нерезиденты РФ, получающие доход от источников в России.

Кто же такой налоговый резидент? Это физическое лицо, которое находится на территории России не менее 183 дней в течение года. В противном случае лицо нельзя признать налоговым резидентом РФ.

Итак, физические лица или, проще говоря, граждане России и иностранцы и лица без гражданства, получающие доход в РФ, платят в бюджет России НДФЛ в размере 13 %. А согласно ст. 224 НК РФ, для лиц, чей доход превышает 5 млн рублей, ставка устанавливается в размере 15 % на часть дохода свыше 5 млн рублей. Например, гражданин за год заработал 7 млн рублей. Тогда с 5 млн рублей он заплатит НДФЛ в размере 13 %, а с 2 млн рублей - 15 %.

При этом законом установлено право физических лиц на налоговый вычет, то есть уменьшение налогооблагаемой базы или возврат части суммы уже уплаченного НДФЛ.

Существуют следующие виды налоговых вычетов:

1) Стандартные налоговые вычеты (ст. 218 НК РФ)

Они предусмотрены для определенной группы граждан, например, для лиц, участвовавших в ликвидации последствий радиационных аварий, инвалидов ВОВ, инвалидов с детства, инвалидов I и II группы и другие. А также данная категория вычетов распространяется на лиц, на обеспечении которых находятся дети.

2) Социальные налоговые вычеты (ст. 219 НК РФ)

Они предусмотрены для лиц, понесших какие-либо расходы, имеющие социальное значение, например, пожертвования в благотворительную организацию, религиозную организацию и т.п., а также в случае расходов на свое обучение и обучение своих детей, оказание лицу, его супругу/супруге, родителям, детям медицинских услуг, за оказание физкультурно-оздоровительных услуг лицу либо его детям и т.п.

3) Инвестиционные налоговые вычеты (ст. 219.1 НК РФ)

Они предусмотрены для лиц, осуществляющих операции по индивидуальному инвестиционному счету, и получивших доход от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, если они находились в собственности лица более 3 лет.

4) Имущественные налоговые вычеты (ст. 220 НК РФ)

Они предусмотрены для лиц, которые приобрели земельные участки, квартиры, жилые дома, новое строительство жилых домов, а также при продаже имущества либо доли в имуществе. Помимо этого, данный вид вычета предусмотрен для погашения процентов по кредитам.

5) Профессиональные налоговые вычеты (ст. 221 НК РФ)

Они предусмотрены для лиц, получающих авторские вознаграждения, индивидуальных предпринимателей, лицам, выполняющим работы или оказывающим услуги по договорам гражданско-правового характера.

6) Налоговые вычеты при переносе убытков (ст. 220.1 и 220.2 НК РФ)

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами и налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Остался последний и самый важный вопрос, как же все-таки получить налоговый вычет?

Для этого необходимо представить работодателю соответсвующее письменное заявление при подтверждении налоговым органом права на вычет. Тогда вычет оформляется в виде не удержания НДФЛ при выплате заработной платы.

Другим способом является предоставление по окончании календарного года, когда возникло право на налоговый вычет, в налоговый орган по месту жительства декларации 3-НДФЛ и приложения к ней подтверждающие право на вычет документов. Тогда вычет оформляется в виде возврата излишне уплаченного налога. В настоящее время оформить вычет можно в Личном кабинете налогоплательщика онлайн, заполнив декларацию с приложением к ней электронных копий подтверждающих документов. Таким образом удобнее следить и за динамикой рассмотрения декларации в налоговом органе.

Если остались вопросы, то с удовольствием отвечу на них в комментариях!