Рад приветствовать, дорогие друзья и гости канала "Инвестиционный Друг"!

Решил сегодня кратко разобрать текущую картину в акциях российской металлургической компании ПАО "ММК", поэтому предлагаю понять, какие сильные слабые стороны имеет данный эмитент, ждать ли дивидендов в этом году и куда дальше могут устремиться котировки акций данного металлурга.

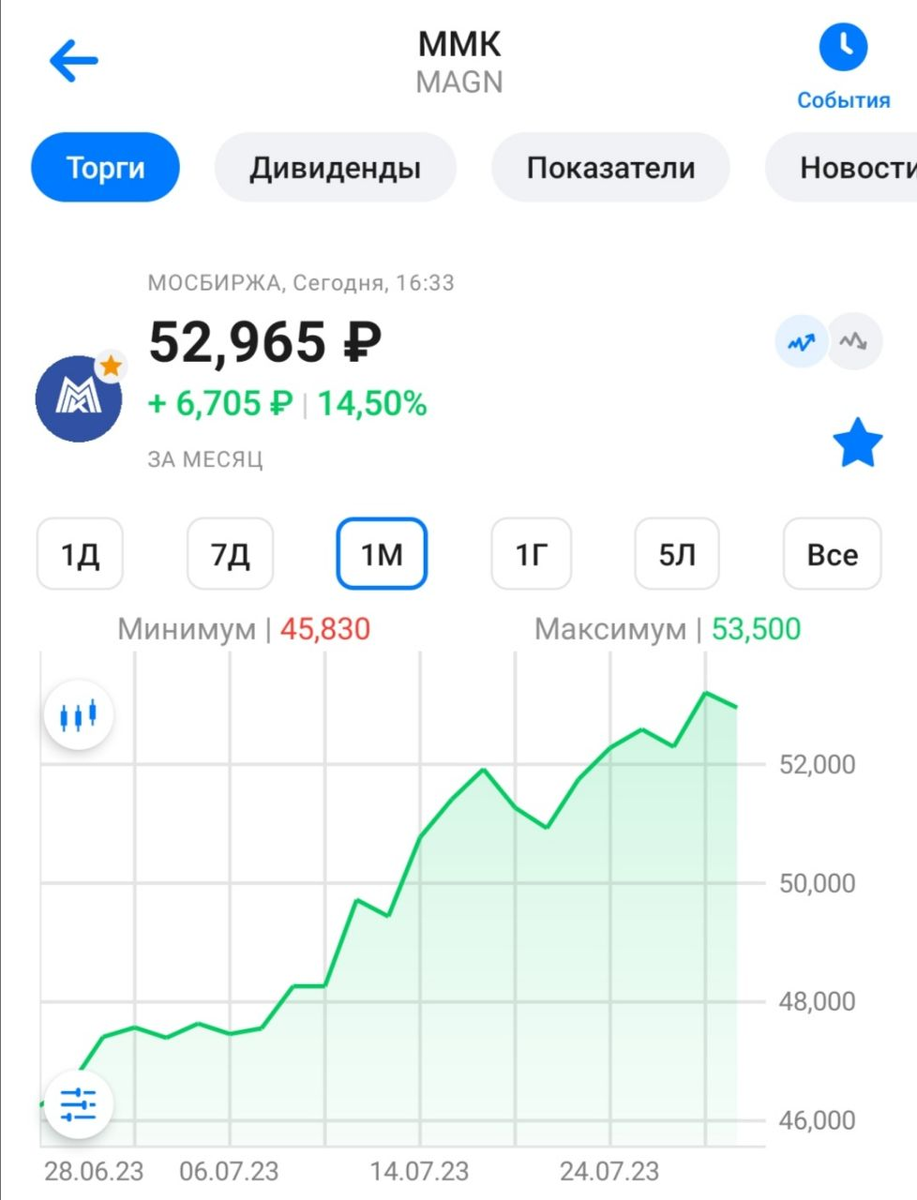

👉Что с ММК на Московской бирже?

Если обратить внимание на изображение ниже, то увидим, что за последний месяц ценные бумаги компании смогли прибавить уже 14,5%.

В целом, за 12 месяцев акции компании выросли уже почти вдвое (+98%). Это должно свидетельствовать о том, что металлургическая отрасль постепенно оправляется от ограничений и шокового состояния, возможен цикл роста производства. Предлагаю ниже рассмотреть, какими же сильными сторонами обладает данный эмитент.

👉Почему стоит обратить внимание на акции ПАО "ММК"?

✅Во-первых, как я уже подтвердил выше, во 2 квартале 2023 года производство и сбыт продукции ММК восстанавливается до уровней позапрошлого года. Если такая динамика продолжит сохраняться, тогда по итогам всего 2023 года мы сможем ожидать объем продаж в диапазоне 13-14 миллионов тонн (+10-14% год к году).

✅Во-вторых, если присутствует высокий спрос на металлургическую продукцию, значит растет рынок жилищного строительства, а также соответствующей жилищной инфраструктуры. Кстати говоря, в первые 5 месяцев 2023 года рост объемов строительства вырос почти на 9% год к году! Таким образом, это дает нам понимание о том, почему выросли цены на продукцию металлургов внутри РФ. Получается, если есть спрос, то будет и предложение.

✅В-третьих, загрузка заводов ПАО "ММК" уже начинает приближаться к пиковым значениям, что свидетельствует о том, что производство никаким образом не собирается останавливаться,а имеющиеся у компании мощности загружены практически на 100%.

👉Минус - дивиденды компании

Без минусов я никогда не обойдусь и здесь он, пожалуй, весьма весомый. По-моему мнению, в соответствии с дивидендной политикой компании, ММК может заплатить около 46-49 миллиардов рублей в виде дивидендов - это 100% от FCF). Сейчас акции компании стоят около 53 рублей и при текущей цене дивидендная доходность может быть примерно 8%.

Тем не менее, исходя из заявлений менеджмента ММК, в 2023 году акционеров вряд ли обрадуют рекомендацией по дивидендам, так как компания сосредоточена на реализации инвестиционной программы и финансировании капитальных затрат.

👉Выводы и заключение

Ну что, ММК пока до сих пор не раскрывает результаты отчетности, поэтому инвесторам невозможно понять, какие у компании прибыли и денежный поток. На прогноз по прибыли и денежному потоку я смотрю вполне оптимистично - компания явно работает и зарабатывает.

В этом году я бы не ждал дивидендных выплат, лично для меня они возможны только в течение 2024 года. Да и менеджмент компании не в явном виде дает понять, что не фокусируют внимание на дивидендах в этом году.

Не скажу, что мне симпатизирует текущая цена акций ММК, для меня справедливой ценой на текущий момент будет являться граница до 50 рублей за акцию (сейчас 53 рубля). Росту бумаги будут способствовать новости о дивидендах, но сейчас их нет и будут они не скоро.

Друзья, спасибо за ваши лайки 👍 и комментарии, я старался для нас!🤝

Если вам нравятся мои статьи, пожалуйста, не забудьте подписаться на канал "Инвестиционный Друг"!

Ссылка на мой telegram-канал: https://t.me/investment_friend

📌Какие у вас мысли по ММК? Мне одному кажется, что акции компании переоценены?

С уважением,

Инвестиционный Друг