В настоящей статье мы приводим анализ ситуации на рынке целлюлозы: спрос, запасы, вынужденные простои, производственные затраты и другие ключевые факторы...

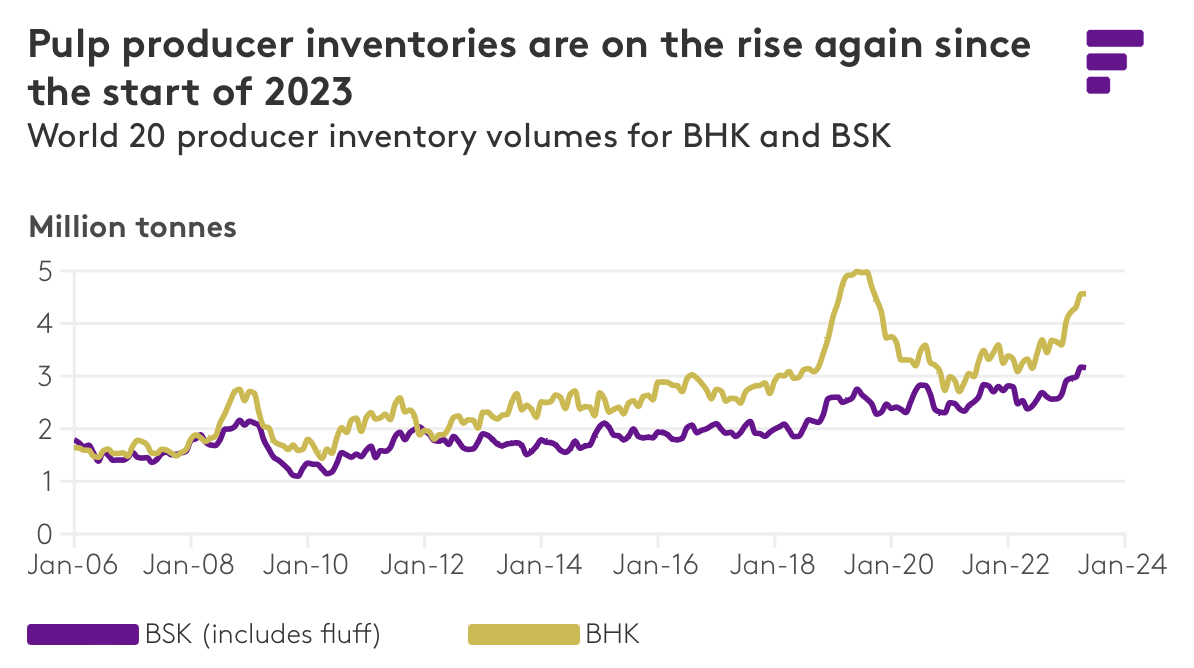

Объемы запасов целлюлозы находятся на рекордно высоком уровне

Объемы товарных запасов производителей химической товарной целлюлозы достигли рекордно высокого уровня; дисбаланс в сторону беленой хвойной целлюлозы (БХЦ) (включая бумажные сорта и распушенную целлюлозу) более выражен, чем в сторону беленой лиственной целлюлозы (БЛЦ).

Последние значения объемов запасов БЛЦ у производителей остаются ниже исторического пика, зарегистрированного в середине 2019 г., в то время как объемы запасов БХЦ продолжают устанавливать новые рекорды в последние месяцы. Избыток товарных запасов может угрожать рынку в течение длительного периода времени, поскольку спрос остается слабым и на рынок выходит новое предложение.

В течение следующих 3-х лет мировые мощности по производству товарной целлюлозы значительно увеличатся по мере запуска пяти проектов, что эквивалентно выходу на рынок > 7,4 млн тонн свежей (недорогой) крафт-целлюлозы:

- Проект Arauco MAPA мощностью 1,56 млн тонн беленой эквалиптовой целлюлозы (БЭЦ) начал наращивание мощностей в Чили в марте 2023 г., и ожидается, что в этом году будет произведено около 800 000 тонн БЭЦ.

- Новый завод UPM Paso de los Toros мощностью 2,1 млн тонн БЭЦ был запущен в апреле 2023 г. в Уругвае и должен выйти на полную мощность к концу года.

- Metsä Fibre планирует запустить новый целлюлозный завод в Кеми в Финляндии к концу 3 кв. 2023 г., что обеспечит около 880 000 тонн новой (в основном БХЦ) целлюлозы.

- CMPC вложила средства в расширение мощностей БЭЦ на своем заводе Guaíba в Бразилии на 350 000 тонн в 4 кв. 2023 г.

- Suzano продолжает строительство нового завода Cerrado мощностью 2,55 млн тонн БЭЦ в Бразилии, запуск которого ожидается во второй половине 2024 г.

Простой и закрытие заводов для балансировки запасов

Простои и закрытия будут играть важную роль в сокращении товарных запасов производителей и выводе новых мощностей на мировые рынки.

Простои могут быть вызваны различными причинами: взрыв на Светлогорском комбинате в РБ, лесные пожары в Канаде (что в настоящее время повлияло на поставки БХЦ), намеренное сокращение производства - решение Suzano снизить годовую производительность БЛЦ в Бразилии на 4 % до конца текущего года.

Некоторые производители предпочитают идти на временные остановки производств: простои фабрики Paper Excellence в Крофтоне в июле и International Paper в четвертом и первом кварталах. Есть примеры полного закрытия производств - недавнее решение Stora Enso остановить завод БХЦ Sunila в Финляндии во второй половине 2023 г.

Спрос на целлюлозу будет определяться изменениями в цикле запасов в краткосрочной перспективе

В Северной Америке и Европе признаки пополнения запасов целлюлозы в больших объемах отсутствуют, поскольку покупатели ожидают, что нетто-цены приблизятся к нетто-ценам в Китае, что уже привело к нисходящей коррекции на мировых рынках.

На китайском рынке во втором квартале 2023 г. покупателей «заманивали» предложениями БЛЦ по цене менее 500 USD за тонну. Спрос на импортную БЛЦ вырос из-за относительно высоких цен на импортируемую щепу. Для интегрированных производителей целлюлозы и бумаги экономически выгоднее было покупать импортную БЛЦ, а не производить целлюлозу внутри страны с использование дорогостоящей импортной щепой.

Что касается рынка целлюлозы хвойных пород, то повышенный спред между скандинавской БХЦ и БЭЦ на китайском рынке по-прежнему способствует замещению хвойной целлюлозы лиственной.

Канадские и скандинавские производители БХЦ продолжают снижать цены, чтобы стимулировать спрос на пополнение запасов со стороны потребителей и трейдеров, а также с целью "отвоевать" долю рынка у конкурентов.

Для производителей себестоимость сейчас важна как никогда

Затраты для производителей товарной целлюлозы сейчас более актуальны, чем в любой другой момент рыночного цикла, поскольку цены быстро упали до верхней границы кривой затрат для производителей БХЦ и БЛЦ, что резко снизило рентабельность, а в некоторых случаях подтолкнуло производства в красную зону.

В отличие от последних 2 лет, когда мы наблюдали рост затрат на логистику, энергоресурсы, химикаты, рабочую силу и древесину, сегодня на рынке начинают появляться признаки дефляции затрат в некоторых регионах.

В последние месяцы давление на сырьевые рынки (балансы, щепа) снизилось, поскольку спад на рынках бумаги и картона ослабил спрос на волокно, что привело к снижению цен на щепу на высокозатратном рынке БЛЦ в Китае и рынке БХЦ в Британской Колумбии. В ЕС более низкие цены на природный газ и электроэнергию должны ослабить давление на рынки балансовой древесины со стороны биоэнергетических производителей, а также позволить снизить затраты на энергию и химикаты.

Рыночные риски и драйверы

Недавно правительство КНР активизировало действия по стимулированию экономики для ее восстановления. Можно было бы принять дополнительные меры, чтобы помочь увеличить промышленное производство и "поднять" сектор недвижимости, что в свою очередь должно поддержать рост рынков бумаги и картона и привести к пополнению запасов целлюлозы.

Хотя до сих пор экономика США демонстрировала устойчивость к высоким процентным ставкам, отказ Федеральной резервной системы снизить процентные ставки в ближайшие кварталы может охладить силу доллара. Более слабый доллар будет поддерживать цены на целлюлозу на более высоком уровне за счет роста производственных затрат (выраженных в долларах) и увеличивать покупательную способность потребителей целлюлозы, особенно в Китае.

Как показали два последних крупных цикла ценообразования на целлюлозу, непредвиденные простои мощностей остаются тем фактором, который может внезапно сократить предложение на рынке и подорвать уверенность покупателей в доступности целлюлозы в будущем.

Учитывая рекордно высокие ценовые условия прошлого года (которые еще свежи в памяти покупателей), неожиданный сбой или закрытие крупного целлюлозного завода может послужить толчком, стимулирующим желание запастись относительно недорогой целлюлозой до начала следующего крупного ценового цикла.

Команда Zetta Consulting на постоянной основе отслеживает динамику мирового рынка целлюлозно-бумажной продукции, анализирует влияние и возможности производителей бумаги/картона и поставщиков целлюлозы.

Zetta Consulting оказывает услуги по разработке маркетинговых исследований и стратегий выхода на рынок по ключевым продуктам ЦБП: товарная хвойная и лиственная целлюлоза (NBSK, BHKP, BEK), механическая масса (ХТММ, БХТММ), бумага, картон, гофрокартон, специальные сорта целлюлозы (растворимая DWP, распушенная FP) и др.

По всем вопросам обращайтесь к нам по удобным каналам связи:

e-mail: info@zettaconsulting.ru, www: www.zettaconsulting.ru, Telegram: https://t.me/zettaconsulting, Zen: https://zen.yandex.ru/zetta, ВКонтакте: https://vk.com/zettaconsulting.

Материал подготовлен Татьяной Ивановой, экспертом в области устных и письменных переводов технической и коммерческой документации Zetta Consulting на базе материалов Fastmarkets.

Краткая справка о компании:

Компания Zetta Consulting основана в 2021 г. Мы оказываем услуги в области стратегического, операционного и технологического консалтинга. Zetta Consulting является членом СРО и имеет право осуществлять подготовку проектной и рабочей документации, состоит в партнерских отношениях с крупными инжиниринговыми компаниями и поставщиками оборудования для предприятий лесопромышленного комплекса. Области компетенции и экспертизы: лесозаготовка, лесопиление, производство биотоплива, плитные производства (ДСП, OSB, MDF, Фанера, CLT), производство целлюлозы, бумаги и картона.

Telegram: https://t.me/zettaconsulting

Zen: https://zen.yandex.ru/zetta

Мы ВКонтакте: https://vk.com/zettaconsulting