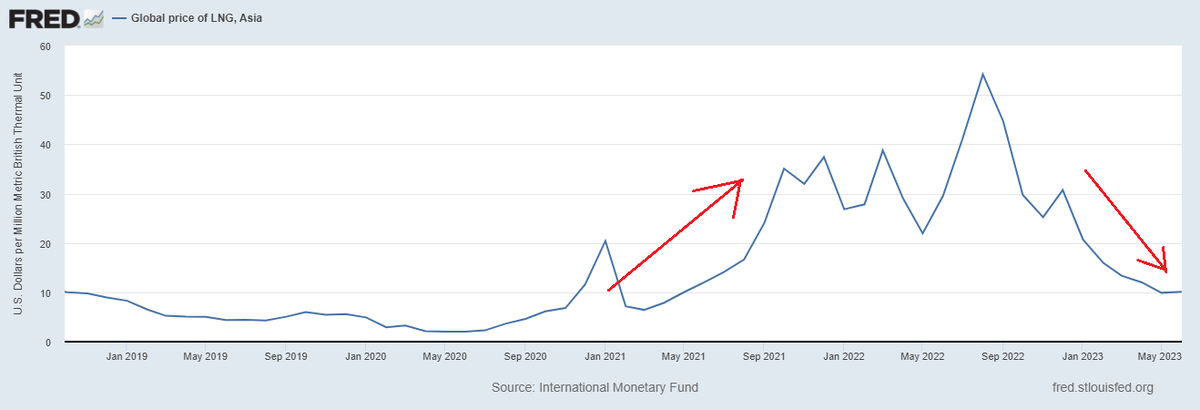

На днях компания НОВАТЭК выпустила отчет за второй квартал и первое полугодие 2023 года. Результаты оказались вполне ожидаемыми. И сопоставимыми с аналогичным 2021 годом. Средние цены реализации LNG примерно равны.

Итоговая выручка от реализации в 2021 году составляла 1'156'724 млн. руб. Сейчас же за первое полугодие 2023 выручка составила 642'975 млн. руб. Можно предположить, что теми же темпами итоговая годовая выручка за 2023 г. составит 1'285'950 млн. руб., но скорее всего, - если цены продолжат снижаться, - выручка окажется ниже.

Прибыль за первое полугодие 2023 г. составила - 158'172 млн. руб. и оказалась ниже аналогичного первого полугодия 2021 г. (173'797 млн. руб.). Причиной стало увеличение операционных затрат, как в части покупки углеводородов, так и их транспортировки. Это следствие полярных трендов цен на углеводороды в 2021 и 2023 годах.

Снижение цен на природный газ в полной мере еще не оказало влияние на результаты компании. А будет видно в итогах всего 2023 года.

К моменту отчета капитализация НОВАТЭКА 4 500 млрд руб. Без серьезного изменения цены природного газа за весь год компания заработает примерно 316 344 млн. руб.(158 172 млн. руб. +158 172 млн. руб.). Что даст Р/Е равный 14. Рынок соглашается на доходность в 7% (100 / 14), что довольно оптимистично, учитывая сравнительную перспективу безрисковой ставки 8,5% и выше по облигациям. Хранилища в Европе заполнены и готовы к зимовке, Китай не торопится восстанавливаться. По данным Bloomberg на рынке СПГ наблюдается некоторый избыток предложения. Так что ближайших предпосылок к росту цен не предвидится.

НОВАТЕК имеет скромные показатели увеличения добычи. Среднесуточная добыча с 2022 г. увеличилась на 2%, а за первую половину 2023 г на 1,7% (пресс-релиз 2023 г). Величина выручки и прибыли всецело зависит от цены на углеводороды. Однозначно можно сказать, что рынок газа находится в низу цикла, но это еще не отразилось на показателях компании. Соответственно, переоценку стоимости компании еще предстоит увидеть.

В данный момент мы идем на дивиденды в размере 104 р на акцию (при условии выплаты 100% прибыли). К текущим ценам это как раз 7%, оправдывающие Р/Е 14. Без существенного изменения рыночной конъюнктуры цена выглядит завышенной, или необоснованно оптимистичной.

Дисконтировать прибыль сырьевой компании не имеет смысла, так как никто не знает какова будет цена товара через 1-3 года. А уж тем более через 10 лет. Вы ведь помните как хоронили уголь несколько лет назад, и сколько он стоит сейчас?

Подход в работе с сырьевой компании очень прост, его в полной мере описал Питер Линч в своих книгах. Дожидаемся низких цен товара, отражения в показателях, негатива в цене, и ждем! Ждем начала восходящего цикла, - приобретаем/добавляем в портфель. Доходность будет зависеть от интенсивности цикла.

В моем портфеле есть акции этой компании, по средней цене 1050 р. приобретенные в начале этого года. Капитализация на тот момент соответствовала капитализации 2020 г., где цены на газ были так же низки. Планирую добавлять в портфель, если и когда реализуется сценарий и пройдет коррекция. Но если этого не случится, - не беда! Фондовый рынок обширен, найдется что то другое!

Спасибо за внимание!