В августе будет три года, как я пришёл на фондовый рынок.

Я был совсем новичком на рынке и формировал свой инвестиционный портфель как попало! Ни о чём собственно не задумываясь! Для чего? Зачем? Что дальше? Набор бумаг напоминал какой-то винегрет!

Эти три года я провёл по сути с сумбурным портфелем. Осознание того, что я делаю что-то не то, пришло совсем недавно! Многие решение, некоторые из них были ошибочны, невозможно исправить быстро. Потихоньку выравниваю и формирую портфель с учётом текущих реалий с заделом на будущее - минимум следующие три года!

Все действия последних лет и месяцев, и дней позволили 70% моего инвестиционного портфеля аккумулировать в нужных мне активах, и даже объёмах, правда не во всех бумагах это было реализовано до конца! Но рынок штука не предсказуемая, и может быть, ещё представиться не один случай восполнить упущенное и сгладить шероховатости.

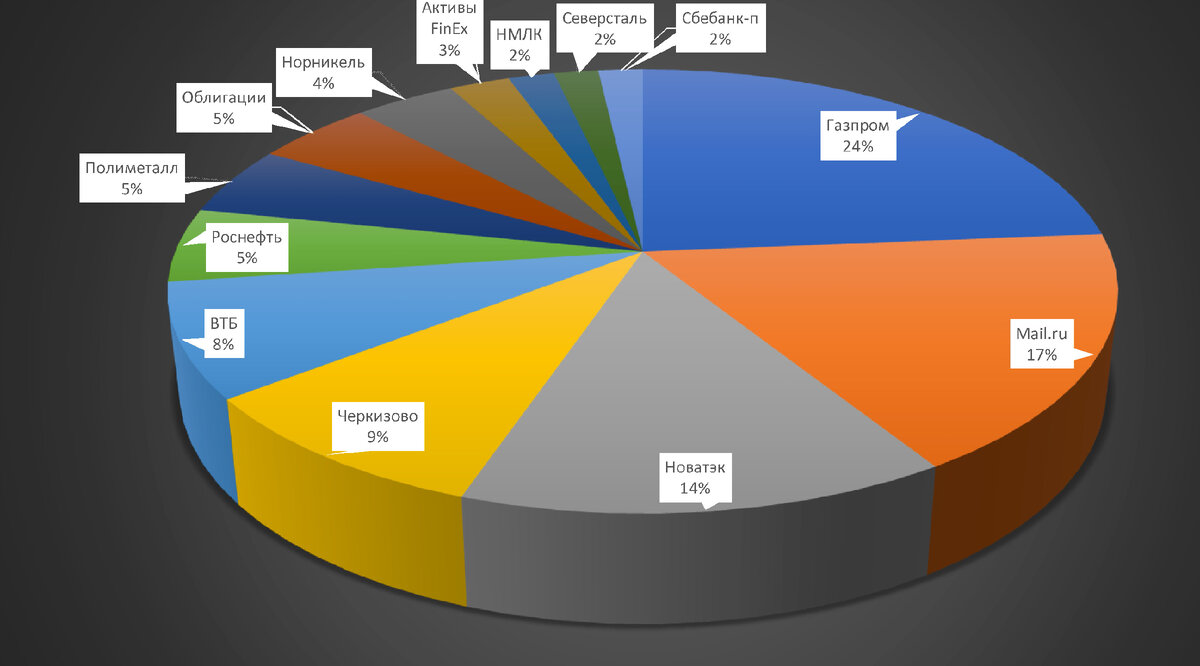

В настоящее время мой объединённый инвестиционный портфель (обычный + ИИС) выглядит следующим образом

70% моего уже "правильного" инвестиционного портфеля размещены в следующих активах:

- Газпром

- Новатэк

- Черкизово

- ВТБ

- Роснефть

- Норникель

- Облигационная подушка

Остальные активы (~10%) мне не особо интересны, и будут заменены на что-то другое. Не исключаю, что рыночные условия могут измениться и данные активы останутся.

20% портфеля - VK (Mail.ru) и фонды FinEx у меня заблокированы с ними я сделать ничего не могу!

Теперь обо всём по порядку.

О Газпроме

Что можно сказать о компании, просто абстрагируясь от всяких экономических показателей. И порассуждать логически. Конечно, рынок подвержен иррациональному поведению. Но мы не будет далеко отходить от данной концепции.

Кем был совсем недавно Газпром? Компанией-монополистом на российском рынке. Он до сих пор таким и остаётся! Большой игрок на Европейском рынке газа, местами тоже монополист. Долгосрочные контракты были привязаны к низкой цене. Профит на спотовом рынке снимали немцы, поляки и всякое другое европейское отребье, перепродавая дороже наш газ, купленный у нас же за копейки. Особого маневра у компании не было. Рынок сбыта по сути один! Логистику потихоньку начали перестаивать с приходом китайцев и постройки ветки "Сила Сибири". Но форсировать события никто не спешил.

С началом СВО на Украине компанию выпнули с Европейского рынка, оставив в монопольных нишах, где у местных совсем особого выбора нет. Соответственно весь предсказуемый денежный поток сразу иссяк!

Рост цен в Европе показал, что при таком раскладе компания весьма дорого котируется на рынке. Учитывая временной лаг по цене в контрактах, сам Газпром не сильно успел воспользоваться преимуществом высоких цен! Но даже короткого промежутка хватила, чтобы капитализация компания взлетела к 350 руб. за акцию. Учитывая по каким ценам, американцы вскармливают свой СПГ европейцем, а также заметку издания Energy Flux о том, что за 2,5 года ушлые европейцы заплатила за газ 1,12 трлн долларов, что соответствует суммам, которые они заплатили за газ в течение предыдущих 10 лет, то не сомневаюсь, если бы не СВО, то Газпром сейчас стоил 400-500 руб. за акцию!

Но реальность такова, что на данном этапе компания никому не интересна. И котировки акций прибывают на самых низах.

При этом в форсированном режиме идёт перестройка всей логистики компании на Восток. То есть по окончанию данного процесса у компании будет возможность продавать газ как на Запад, так и на Восток, балансируя мощностями. Это уже совершенно иной уровень качества компании, чем было десятилетиями раннее.

Постепенно ускоряющая рецессия в Еврозоне будет снимать розовые очки с европейцев. И фейковая реальность будет заменяться настоящей реальностью и законами экономики, а не политикой! При таком раскладе американцам уже будет тяжеловато втюхивает свой дорогой СПГ.

Разумеется, что европейцам уже никто не будет продавать газ по низким ценам. Но трубопроводный газ всё равно дешевле СПГ. Дешёвой технологии производства СПГ пока ещё не воплотили в жизнь!

Учитывая текущее плакучее положение компании, а также и то, что в индексе Мосбиржи его никто не попирает с верхних строчек, полагаю, что это будущий пятикратник. Двукратный рост он банально сделает просто сказав волшебное слово "дивиденды" и толпа сразу вспомнит былое величие компании. А дальше всякая разная балаганная инвесттусовка нарисует и изобразить перспективы компании лучше меня и более красочно, чтобы у народа пробудился интерес! Не исключаю того, что итоговые капзатраты составят столько, что компания будет выкарабкиваться не один год из финансовой ямы!

В результате всего этого было приобретено на ИИСе 730 шт. акций Газпрома, а на обычном брокерском счёте - 120 шт., все по одной цене в 172 руб.

О Новатэке

Чтобы уравновесить позицию по Газпрому были приобретены 47 шт. акций Новатэка по цене 1466,6 руб.

За прошлое десятилетие Новатэк вырос в 5-6 раз. При этом у компании были маленькие объемы газа. Хромая логистика. Впрочем СПГ-танкеров до сих пор не достаточно! Но если учесть с чем он начинал всего этого было еще меньше, что не помещало из года в год компании повышать свою капитализацию, которая достигла своего апогея в 2021 году.

Я не сомневаюсь, что Новатэк добьёт до логического конца все проекты по Ямалу-СПГ и решит вопросы по танкерному флоту, в том числе по перевалочным пунктам на Камчатке и в Мурманской области. То есть к 2030 году у компании будет все тоже самое, что было в прошлом десятилетии, только во много раз больше: объемов газа, хорошая логистика. При этом уменьшение капзатрат, так как основное все уже будет построено. Что ему может помешать вырасти в следующие 10-ть лет на теже 5-6 раз?!

О Совкомфлоте

Для покупки акций Новатэка не было свободный денег, поэтому пришлось закрыть позицию по Совкомфлоту. Почему именно он?

- В акциях Совкомфлота была аккумулирована крупная сумма денег.

- Позиция по Совкомфлоту была в плюсе.

В результате чего было продано 700 шт. акций по цене 99,15 руб.

По сути удалось поймать самый пик цены на данный момент, учитывая то, что она немного скорректировалась вниз. Хотя ничего не мешает к концу года перевалить за рубеж 105 руб., с цены с которой компания выходила на IPO.

Нормальные отчёты компания до сих не публикует, поэтому при любом "чихе" на рынке, котировки могут опять обвалиться вниз. Для меня всё, что ниже 90 руб. уже привлекательная цена! Тупо отталкиваюсь от балансовой стоимости компании, которую они хоть с горем пополам публикуют. В прочем её можно посчитать и самому, данные для этого компания тоже публикует.

В результате проведённой сделки:

- Было выручено 7083,9 руб. дохода.

- Убыток составил 47,6 руб.

- Комиссии на покупку и продажу актива составили 86,04 руб.

За 2 года 9 месяцев и 11 дней владения акциями Совкомфлота было получено 4587,8 руб. дивидендов.

В качестве резюме можно отметить, что в итоге бумага оказалась весьма доходной, не несмотря на тот негатив какой на неё вывалили после IPO.

В качестве заключения

Что касается остальных бумаг Черкизово, ВТБ, Роснефть, Норникель, пакет облигаций, то всё это было приобретено раньше и ничего не менялось.

Разумеется все прогнозы очень-очень оптимистичны! На что реально рассчитываю и надеюсь в течение периода трёх лет это минимум двукратный рост в выбранных бумагах. Дальше видно будет...

---

Всё что было сказано выше, не является инвестиционной рекомендацией!