Добрый день, Инвестсообщество!

Я немного пропал из медиасреды из-за переезда в новую квартиру. Оказывается переезд хуже пожара, я и не думал, что с Катюшкой мы успели накопить столько вещей.

И вот переезд уже за спиной, не считая войны за подвал, и я теперь могу уделять время любимому делу - фондовому рыноку.

Последние две недели краем глаза я следил за новостями, но что-то глобального не происходило. Обсуждать изменение ключевой ставки я не вижу смысла, а вот разобрать сорт, который приносит прибыль нефтяникам, пока Европейцы пытаются душить Urals, действительно стоит.

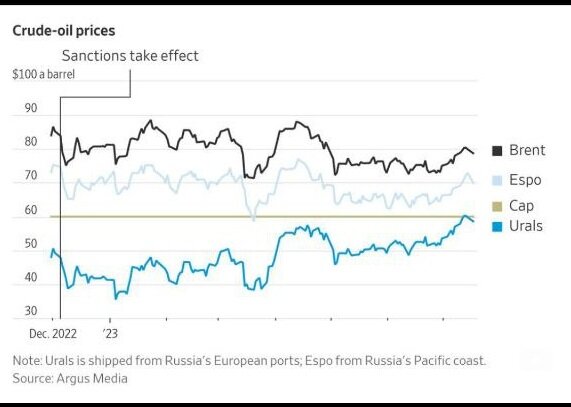

Мне попался интересный график по стоимости нефти:

Привлекла именно ESPO, так как ей тоже торгуют Российские нефтяники и при этом информационная шумиха происходит только вокруг Urals из-за того, что сорт занимает около 83% Российского экспорта.

Российская нефть, которая идет на экспорт представлена тремя сортами: Urals, ESPO и Siberian Light.

На самом деле, есть ещё несколько сортов, но там очень маленький объём и он никак не влияет на общее положение дел у нефтяных компаний.

Оценить доходы нефтяных компаний в санкционные времена достаточно сложно: ценник меняется от порта к порту и неизвестно, какую долю от стоимости транспортировки забирает себе компания.

И это не считая разных схем для обхода санкций.

Но интересный момент, который я предлагаю рассмотреть - это доля экспортируемой нефти ESPO и если в общем Российском экспорте она занимает 12.5%, то у некоторых компаний это солидная часть выручки.

То есть, если будет происходить дальнейшее давление на Urals, например, ужесточение контроля соблюдения потолка цен, то нефтяники, имеющее солидную часть экспорта в ESPO будут иметь фору перед остальными.

К тому же налоги рассчитывают, как фиксированный дисконт к марке Brent. И если Urals торгуется ниже установленной цены для налога, то фискальная нагрузка у компаний возрастает, а ESPO сам по себе более дорогой сорт, что позволяет извлекать большую прибыль и экономить на налогах, так как получается, что часть стоимости бочки ESPO не облагается налогом.

КТО ТОРГУЕТ ESPO

ЛУКОЙЛ

С учётом стоимости компаний и своего трейдерского подразделения Litasco, она выглядит самой перспективной в нефтяном секторе и совсем не из-за экспорта ESPO.

Но в этот раз мы смотрим, именно экспорт ESPO, который составляет у компании всего 3%. То есть именно этот момент в целом на компанию не имеет должного эффекта.

Лукойл я не готов добирать за эту цену, но если разобраться, то потенциал роста ещё остался.

ГАЗПРОМ НЕФТЬ

Черный ящик в плане отчётности, но судя по предыдущим дивидендам у компании дела обстоят хорошо. У компании доля экспорта ESPO составляет 19%, что является существенной частью.

Так что не только на топливном демпфере в 2022 году, компания показала хорошие результаты, но и благодаря экспорту нефти ESPO.

И если демпфер на топливо подрезали, то ESPO торгуется нормально.

Компания сейчас на хаях и пока не интересна, вспоминайте слова Баффета про терпение и прибыль.

РОСНЕФТЬ

ESPO составляет 37% от экспорта, но главное это проект Восток Ойл, на котором большие запасы низкосернистой нефти - по качеству лучше, чем Brent, а значит сорт будет дорогим.

Пока названия нет, но это будет новый сорт. Ещё это не просто территория, но и уже почти готовая инфраструктура.

Упирается в линию сопротивления, посмотрим, что будет дальше, пока негатива нет для того чтобы скорректироваться, разве что возможное укрепление рубля к 84 за доллар.

СУРГУТНЕФТЕГАЗ

Разумеется, здесь основная идея это переоценка валютной кубышки, но плюсом к этому доля ESPO в экспорте компании составляет 37%, как у Роснефти.

На ближайший год это отличная идея на покупку, но я жду снижения котировок на фоне укрепления рубля.

Да-да, я в него верю и надеюсь увидеть доллар по 84 рубля.

ВМЕСТО ИТОГА

Если рассматривать компании в фокусе экспорта сорта ESPO, то интересными выглядят Сургутнефтегаз и Роснефть. Кроме этого у компаний полно плюсов из-за которых их стоит покупать.

Пока я не наращиваю долю нефтяных компаний, так как считаю, что должна быть коррекция на фоне укреплении рубля.

Сейчас мы наблюдали значительный рост экспортеров, когда доллар стал по 90 рублей.

И наверное лучше всего подождать, либо стабилизацию курса, либо отчетности компаний.

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!