🔌 ЭЛ5-Энерго опубликовала финансовые результаты по МСФО за первое полугодие 2023 года. Прошлый год для компании получился провальным (проблемы начались с продажи компании, потом добавилось обесценение активов в размере 29,5₽ млрд, половина суммы пришлась на недавно введённые в строй ветропарки), но именно приход Лукойла в управление дал новый импульс и надежду на светлое будущее эмитента (Лукойл консолидировал 56,44% акций ЭЛ5—Энерго). В первом полугодии 2023 года компания вышла на положительную чистую прибыль, в то же время увеличив выручку:

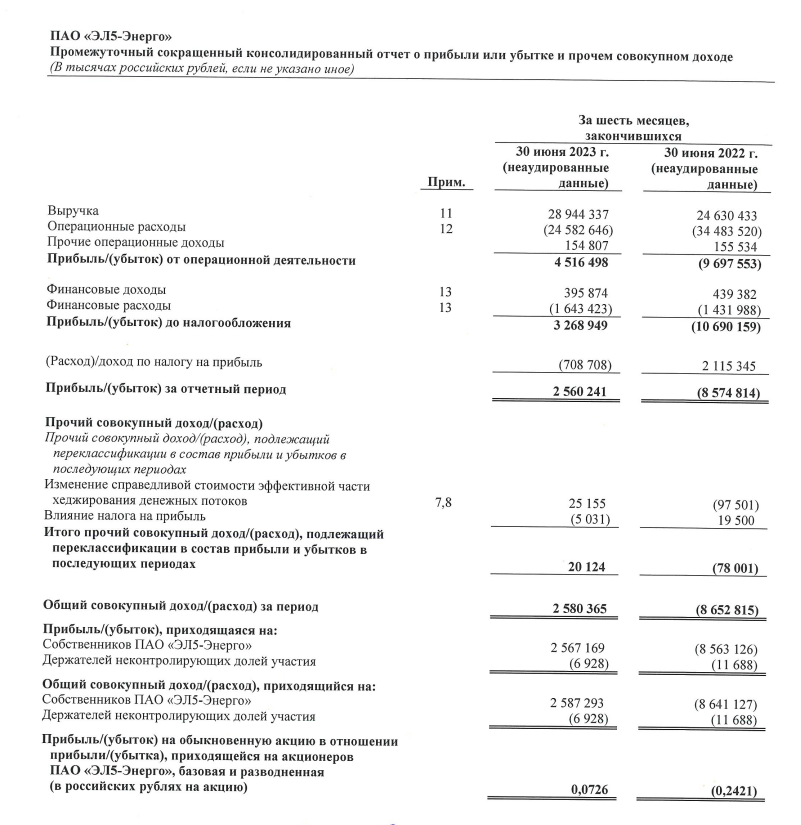

⚡️ Выручка: 28,9₽ млрд (17,5% г/г)

⚡️ Чистая прибыль: 2,5₽ млрд (годом ранее убыток — 8,5₽ млрд)

⚡️ EBITDA: 6,3₽ млрд (20,8% г/г)

На показатели положительно повлияло введение в эксплуатацию ветропарков (Азовского, но особенно Кольского, об этом свидетельствует полезный отпуск электроэнергии: ветропарки 400, +215,8% г/г), возросшие тарифы на теплоэнергию и электроэнергию. Стоит отметить, что компания продолжает снижать чистый долг (сумма заёмных средств по краткосрочным и долгосрочным обязательствам снижается — ~30,9₽ млрд), как итог чистый долг за прошедшее полугодие снизился на 9,6% до уровня 26,9₽ млрд после окончания активной фазы инвестиций в ВИЭ (возобновляемая энергия). Отсюда вытекает бизнес-план компании на 2023-2025 год, который ещё 8 февраля был утверждён советом директоров ЭЛ5-Энерго, главное из него:

📌 Чистый долг компании продолжит увеличиваться в 2023-2024 гг. (по МСФО за 2022 г. он составил — 29,8₽ млрд) в связи с финансированием ранее начатых проектов модернизации. Снижение чистого долга ожидается начиная с 2025 г (начали снижение уже в 2023 г);

📌 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки (сроки могут сдвинуться в меньшую сторону из-за положительных результатов уже в 2023 г).

Как вы понимаете, дивидендных выплат не стоит ожидать до 2027 года по плану и заявлению компании, но сроки могут сдвинуться. Эмитент сосредоточен на перспективе ВИЭ, модернизируя и улучшая свои ветропарки, газовые станции. В 2022 году завершился первый проект по модернизации оборудования на Невинномысской ГРЭС, в конце декабря запустили в эксплуатацию Кольскую ВЭС, а недавно Лукойл сообщил, что достроит ветропарк в Ставропольском крае. Из отчёта становится понятно, что компания наконец-то вышла на положительную прибыль и начала сокращать долг раньше срока. Главным мажоритарием компании является — Лукойл, у меня есть понимание, что в будущем у компании в приоритете будет генерация прибыли для главного мажоритария, а значит грамотное управление обеспечено (показатели и планы не дадут соврать). Поэтому продолжаю держать в своём портфеле данную компанию, рассчитывая на перспективы в будущем (+25% по позиции).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor