Какие сложности возникают у бухгалтеров в такой, вроде бы простой теме.

В результате анализа, большинство организаций сталкиваются со следующими основными вопросами:

1. Как определить по какой ставке считать налог?

2. Где смотреть этот Перечень?

3. Я сдал декларацию, а мне говорят не нужно было, что делать?

4. Что еще за уведомление я должен сдавать?

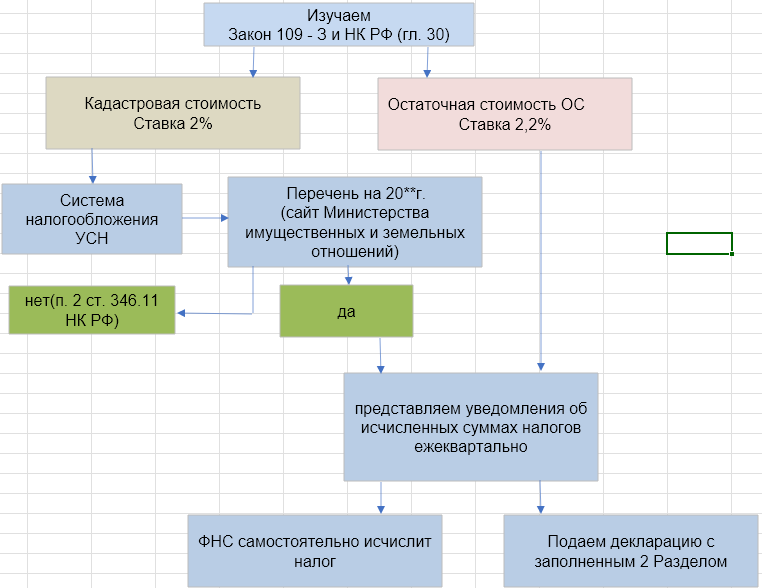

Да, этот год внес много изменений, вроде бы все упростилось, но вопросы, которые были остались, но и добавились новые. Давайте, рассмотрим следующую схему, на примере г. Нижний Новгород:

Конечно, данная схема сырая и была составлена буквально за пару минут, и не раскрывается довольно много спорных вопросов. К примеру, организация может исчислять налог, как по кадастровой, так и по остаточной стоимости, может применять определенные льготы, но все же, я думаю она хоть немного, но объясняет основной алгоритм действий.

Общаясь с различными работниками данной сферы, многие до сих пор не понимают, для чего такой придуман механизм. Подумаешь, я сдал декларацию с 3 Разделом и исчислил налог. Кхм, в целом, тут ничего страшного, подумаешь ты 2 раза заплатишь налог.

Что произойдет, если я не буду подавать уведомления?

Попробую объяснить. Подавая уведомления, вы гарантируете, что денежные средства попадут в нужный налог, если этого не делать, то деньги будут распределяться по алгоритму, указанному в ст. 11.3 НК РФ, не говоря уже о применимых санкциях ФНС. Уведомления = декларация. По логике и там, и тут вы исчисляете налог и эту обязанность нужно исполнять.

Надеюсь, мои мысли по этому поводу были полезны для Вас!