В августе 2023г Центробанк запустит цифровой рубль в пилотное обращение.

Цифровой рубль - это третья форма рубля, которой мы сможем расплачиваться. Первая форма - наличные купюры, вторая форма - рубль на счетах в коммерческих банках (Сбер, Тинькоф и др), третьей формой станет цифровой рубль на счету гражданина в Центральном банке.

Ключевое отличие цифрового рубля от безналичного рубля - это как раз то, что счет цифровых рублей будет открыт напрямую в Центробанке. Это будет некий цифровой кошелек. Плюс здесь в том, что Центробанк, в отличие от коммерческого банка, не может разориться (ну, кроме дефолта страны, конечно). Второе выгодное отличие цифрового рубля в том, что расчеты с ним будут возможны оффлайн (то есть, в отсутствие Интернета). Из отрицательных отличий - заработать на хранении цифрового рубля на счете ЦБ не получится (то есть, не будут начисляться проценты за вклад или кешбеки). Центробанк по-прежнему считает вознаграждение за хранение денег на счете функцией коммерческих банков.

От наличного рубля цифровой отличается в первую очередь тем, что храниться он будет в "цифровом кошельке" - по-видимому, это будет некое приложение на смартфоне или ПК. Цифровой рубль будет иметь метку, благодаря которой станет возможно отследить все сделки с его участием. Явный минус - хотя расчеты и возможны в отсутствие Интернета, от наличия электричества цифровой рубль зависим (в отличие от наличного рубля, который доступен для платежа даже в глухой тайге).

Центробанк будет выпускать цифровой рубль взамен наличной валюты, дополнительной эмиссии денежной массы по случая выпуска цифрового рубля не планируется (то есть, запуск цифрового рубля не должен привести к инфляции). Но зато цифровой рубль приведет к оттоку ликвидности из коммерческих банков - то есть, у коммерческих банков станет меньше денег на счетах граждан. О влиянии на коммерческие банки расскажу в отдельной статье.

Предсказать востребованность цифрового рубля было задачей "со звездочкой". Во-первых, аналогов в мире еще не создавали, и исторических данных не накопилось. Во-вторых, целевая аудитория продукта разбросана по всей стране, охватывает все возраста, уровни дохода, образования - в общем, все демографические характеристики.

Для предсказания спроса на цифровой рубль Центробанк перенял опыт Центрального банка Канады, который для таких же целей использовал подход на основе атрибутов. Подход реализуется так: отбираются характеристики (атрибуты) альтернативных форм рубля (наличного и безналичного), и проводится опрос населения о том, как влияют эти атрибуты на выбор формы платежа респондентами. Интересно, что подход на основе атрибутов также использовался, чтобы объяснить возросшую роль наличных расчетов в США после финансового кризиса 2007 - 2009 гг. Банк Англии использует метод атрибутов, чтобы оценить спрос на криптовалюты, а компания Paysafe на его основе в 2020 г провела исследование об изменении отношения к наличным платежам во время COVID.

Опрос населения проводился Департаментом наличного денежного обращения ЦБ (подобные опросы это подразделение ЦБ проводит ежегодно в январе-феврале с целью изучения динамики использования наличных). В выборку попали респонденты из 52 субъектов РФ из всех Федеральных округов, в возрасте от 18 лет, всех уровней доходов и занятости. Целью исследования было оценить будущий спрос как интенсивность использования цифрового рубля (количество транзакций), доля в стоимостном объеме не оценивалась.

Атрибуты цифрового рубля, которые исследовал Центробанк при прогнозировании спроса:

- безопасность - защищенность от кражи, потери

- удобство - простота доступа, скорость, возможность платить в любое время не выходя из дома

- доходность - возможность получить доход при использовании (проценты, кэшбек), или наоборот, понести расходы (например, оплата обслуживания)

- доступность - распространённость, прием к оплате

- контроль расходов - инструменты контроля, которые предоставляет средство платежа

Анонимность платежа не принималась в качестве атрибута, т.к. опыт подобных исследований ранее показал, что она не была статистически значимой характеристикой средства платежа (или респонденты не стали признаваться в его важности).

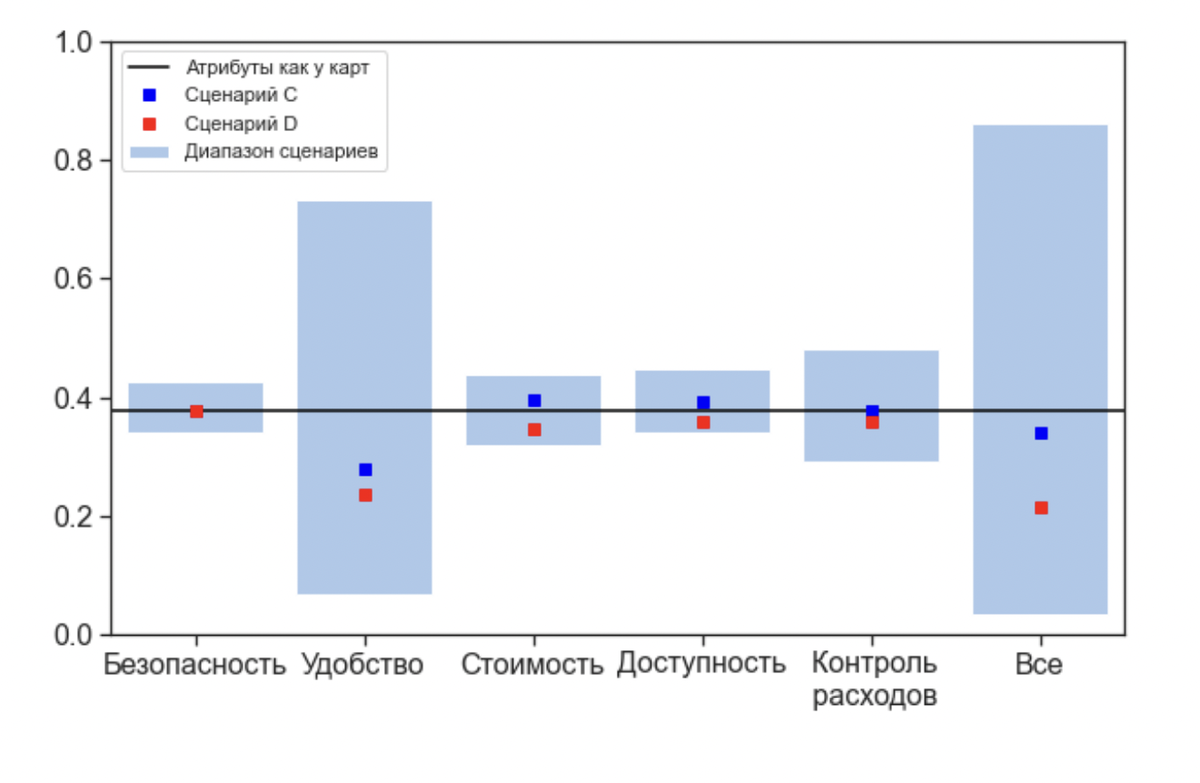

На основе атрибутов ЦБ получил скоринговую модель, которая позволяет моделировать различные сценарии спроса. Пример симуляции двух сценариев на диаграмме ниже. В сценарии С цифровой рубль чуть менее удобен, чем карты, но имеет чуть лучшие характеристики доступности и стоимости. В сценарии D у цифрового рубля все характеристики чуть хуже, чем у карты, кроме безопасности. Оба сценария показывают ситуацию равновесного спроса, то есть после стабилизации спроса. Шкала отображает доли в платежах.

Полученная скоринговая модель, как утверждается в докладе ЦБ, позволяет оценивать спрос при различных сценариях изменения отношения населения к характеристикам платежных средств.

Более подробно изучить вопрос можно в первоисточниках: вебинар ВШЭ с участием эксперта ЦБ, доклад ЦБ