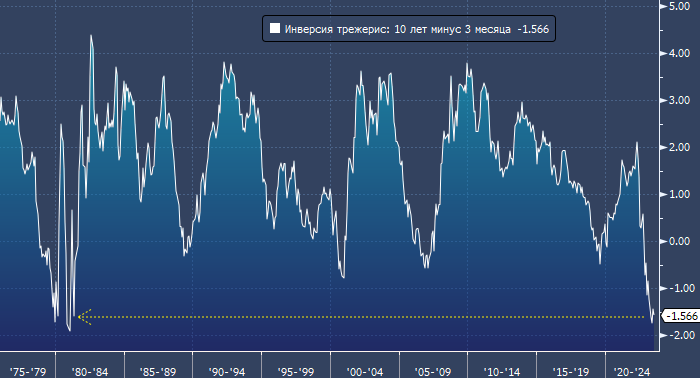

В июне инверсия доходностей 10-летних и 3-месячных гособлигаций США составляла в среднем 1,67%, что является рекордным значением за 42 года. В последние 50 лет подобные инверсии кривой практически неизбежно предвещали рецессии в США. Причем, чем более масштабной была инверсия, тем более глубокой — рецессия.

Спред доходностей 10-летних и 3-месячных гособлигаций США

В июне инверсия доходностей 10-летних и 3-месячных гособлигаций США составляла в среднем 1,67%, что является рекордным значением за 42 года, пишет экономист и старший научный сотрудник Института Людвига фон Мизеса (The Mises Institute) Марк Торнтон. Ниже мы приводим краткое содержание его статьи.

В последние 50 лет подобные инверсии кривой практически неизбежно предвещали рецессии в США. Причем, чем более масштабной была инверсия, тем более глубокой — рецессия.

Где же массовая безработица и сама рецессия, если инверсия кривой трежерис так велика?

Дело в том, что между этими событиями обычно наблюдается значительный временной лаг. Например, инверсия кривой имела место в 1989 году, а рецессия 1990 года началась лишь спустя 13 месяцев. Точно так же инверсия случилась в августе 2006 года, но так называемая Великая рецессия началась лишь в декабре 2007 года, т. е. через 16 месяцев.

Затем инверсия случилась в мае 2019 года, а рецессия неминуемо началась бы в конце 2020 года, если бы ФРС не прибегла к беспрецедентному стимулированию.

В текущем цикле инверсия имела место в ноябре 2022 года, но с тех пор прошли всего семь месяцев. История говорит о том, что до рецессии, возможно, придется подождать примерно еще полгода.

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Рецессия в экономике США ближе, чем кажется

Гундлах предсказывает рецессию в США через несколько месяцев

Согласно любимому индикатору Джерома Пауэлла, рецессия в этом году гарантирована

Пасьянс для рецессии и обвала рынка акций сошелся — Morgan Stanley