Заработать деньги - это один вопрос. Второй - как не потратить все, а что то отложить. И третий - уберечь то, что смогли отложить, от инфляции.

Ведь мало приятного постоянно себя в чём то ущемлять, откладывать, и при этом понимать, что они с каждым месяцем обесцениваются.

Вот с этим третьим по счету вопросом сегодня и поговорим.

Про второй тоже кстати было совсем недавно:

Оговорюсь, что данная статья не является индивидуальной инвестиционной рекомендацией и я лишь делюсь своим видением рынка и способами сохранить деньги или приумножить их. Каждый распоряжается своими деньгами как хочет в силу своих знаний и прошлого опыта. Всем добра.

Итак, официальная инфляция в России по данным Росстата:

2021 - 11, 94%

2022 - 8,39%

Ничего себе, правда? По 10% в год! И это официальная, а у каждого конкретного человека она может быть совсем другой, и скорее всего выше - ведь набор потребностей у него будет другой, отличный от росстатовского.

Что же делать? Инвестировать и диверсифицировать, чтобы не складывать все яйца в дну корзину. Сейчас как раз разберем основные модели инвестирования.

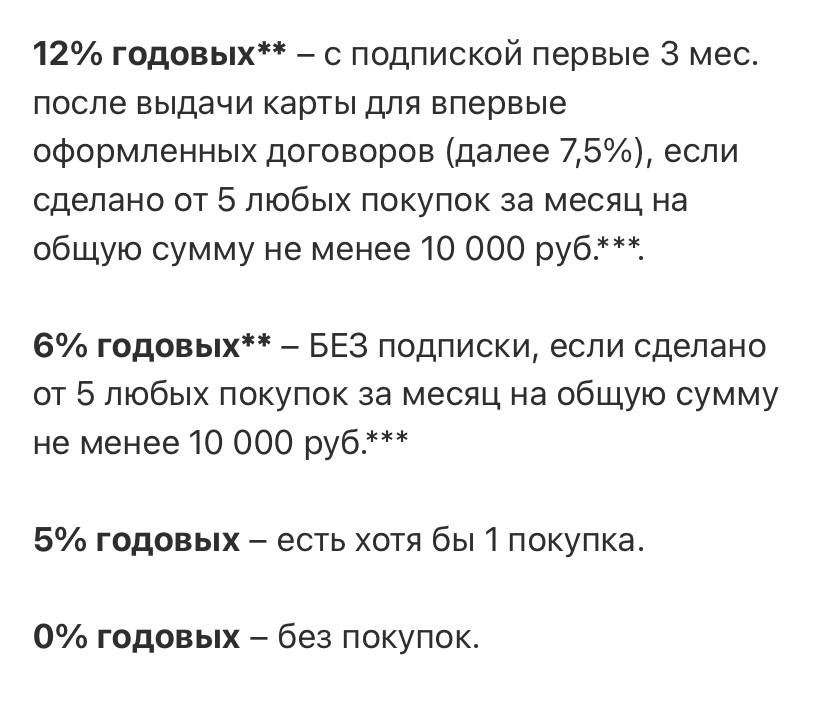

1. Вклад в банке.

Очень многие люди, особенно старшего возраста, любят этот старый и проверенный годами способ немного приумножить капитал.

Правда приумножить его можно только в абсолютном значении - ведь по факту, инфляция выше чем то, что предлагают банки (небольшое исключение было в марте 2022 года, когда ставки даже в Сбере доходили до 22%, правда только на 3 месяца).

Более молодое поколение сейчас обычно не открывает отдельные вклады, а просто держит деньги на дебетовых или кредитных картах с процентом на остаток. Тоже неплохой вариант, точно лучше, чем ничего.

2. Валюта.

Тоже один из исторически любимых способов сохранить денежки среди россиян. Более консервативные инвесторы держат доллары (чаще) и евро или юани (реже) в наличке, более продвинутые - на бирже.

Правда со вторым способом периодически возникают трудности и многие постарались избавиться от ставшей вдруг токсичной валюты или вывести их в наличку.

Способ несложный, имеет право на жизнь, но помните два момента:

- в долларе тоже есть инфляция и он тоже обесценивается;

- при получении прибыли, если с момента покупки прошло менее 3 лет, нужно заплатить налог (при продаже).

3. Недвижимость.

Продолжаем о традиционных ценностях русского инвестора. Ещё одна из них - бетон. В последнее время бетон оказывается неплохой инвестицией, особенно подгадала ему льготная ипотека последних лет.

Но сейчас ситуация становится принципиально другой - если льготную ипотеку отменят, то и цены пойдут вниз. Как мне кажется, этот рынок существенно перегрет и вкладывать все деньги в квартиру, тем более если это вторая-третья для инвестиций, я бы не стал.

4. Облигации.

Очень странно для меня, почему до сих пор люди выбирают вклад в банке, если можно купить облигации этого же банка под бОльший процент, да еще и вычет по ИИС получить?

Кто-то знает ответ на этот вопрос?

5. Золото.

Вот чего у меня нет, но хотелось - так этого благородного металла.

Причем из всего множества возможных его вариантов я пока присматриваюсь больше всего к инвестиционным монетам и уже успел написать об этом статью, вот она:

6. Акции.

Мой самый любимый, самый прибыльный, и в то же время самый рисковый актив из вышеуказанных.

В рассмотренных ранее вариантах возможностей слить весь депозит мало и они очень маловероятны (разве что при покупке квартиры у мошенников) - здесь же это сделать проще простого, особенно если играться с плечами и шортить.

Поэтому не профессионалу путь один - в долгосрочные инвесторы, купил и забыл, а дивиденды реинвестировал. Никаких фьючерсов, опционов и прочего и прочего.

7. Криптовалюта.

Пожалуй самый высоко рисковый, но при этом и потенциально самый прибыльный вариант инвестирования. У меня есть немного биткоина и эфира, но это скорее побаловаться и посмотреть что к чему, чем реально заработать.

Непонятное налогообложение с прибыли и отсутствие реальной ценности под цифровым кодом - вот основные причины, по которым сюда большие деньги лучше не вкладывать (только если вы не криптотрейдер с 10-летним стажем, конечно).

Вот пожалуй и все основные активы, куда можно вложить деньги. А куда именно это делать, каждый решает сам. Единственно что ещё скажу: желательно не выбирать какой-то один вариант, а использовать их все. Плюс еще немного наличного рубля на всякие непредвиденные ситуации.

Теперь немного моего опыта. В разные периоды жизни у меня были все эти активы, кроме облигаций и золота (так уж исторически сложилось). Сейчас инвестиционной квартиры тоже нет - продали, когда нужны были деньги. Но в идеале надо, чтобы активы были все.

Как говорит 35-летний пенсионер, нужно быть всеядным - и тут я с ним полностью согласен. Вот такие мысли, до новых встреч.