Многие из нас мечтают выращивать деньги из свободных средств. Где их найти и как это осуществить? Простой способ, о котором вам не расскажут в банке.

Дорогие гости, приветствую вас на канале "Инвестор с провинции!" Предлагаю вашему вниманию контент от парня, который живёт в небольшом российском посёлке с населением в 400 человек. Давайте с трезвым и непрофессиональным взглядом познавать и решать финансовые вопросы! Мне есть чем вас удивить ;)

Будем честны, что отношение к кредитам у русского народа не совсем положительное. Клиенты убеждены, что банки намеренно закапывают их в долговую яму, но те люди, которые знают принципы выдачи и начисления процента по кредиту, они вооружены от возникновения непредвиденных ситуаций и готовы даже заработать на этом!

По сути, чем больше знаешь - тем меньше возвращаешь. Давайте рассмотрим вариант, как платить за пользование кредитом не вам, а банку ;)

Как кредит и доход по нему может быть совместим?

Чтобы быть более точным, возьмем кредитную карту. Все мы с вами знаем, что в каждой из них есть свой беспроцентный период. В среднем, он варьируется от 56 до 365 дней.

Соблюдая правила сохранения льготного периода каждый месяц, вы можете рассрочить все свои платежи.

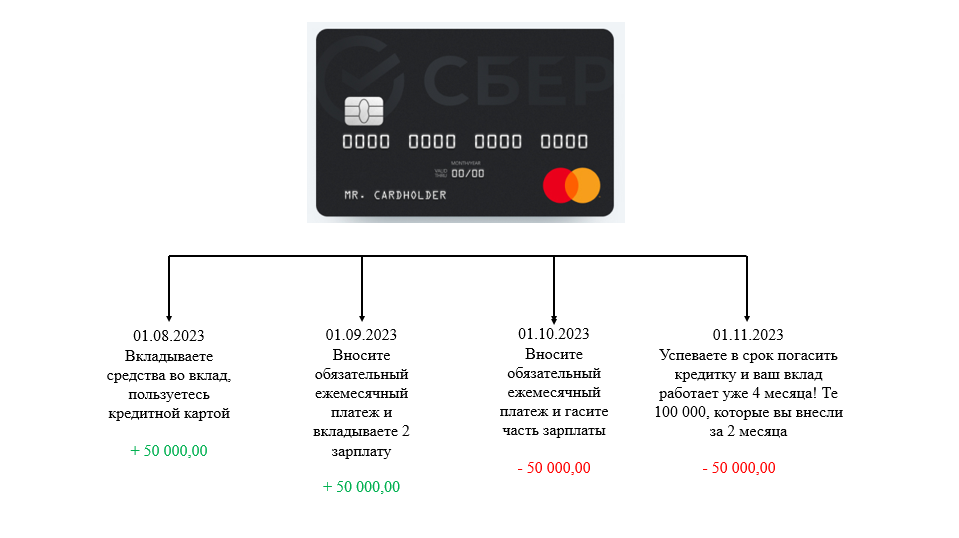

Рассмотрим на примере кредитки 120 дней без %. К примеру, вы каждый месяц получаете зарплату 50 тыс. рублей.

Сейчас ваша задача состоит в том, чтобы оформить кредитку и совершать с ней покупки на протяжении месяца. А свою зарплату размещаете во вклад и делаете пополнения 2 раза за 4 месяца беспроцентного периода, а остальные 2 месяца, возвращаете долги и так по кругу.

По нехитрым подсчетам получается, что за год вы сможете накопить таким образом со средней ставкой по вкладу 7% - 13 128,16 рублей. Этих средств должно хватить, чтобы обновить старую кухонную технику, сделать небольшой ремонт квартиры или дома, либо устроить отличные выходные. Более подробно на картинке ниже:

Как не попасть под просрочку?

Используя такой метод важно не пропустить льготный период. Благодаря тому, что рынок банковских продуктов постоянно расширяется и становится более доступным, многим теперь проще следить за своими заемными средствами и состоянием счета. Например, в "Сбербанк Онлайн" есть отдельная графа по погашению обязательного платежа, смотрите фото ниже. Когда его нужно внести, выставляется счет:

Затем, когда вы пользовались средствами в течение месяца и внесли обязательный платеж, вы переходите на второй месяц пользования средствами без %! Это будет выглядеть так:

Возникает вопрос: "А что мне делать, если срочно понадобятся деньги для перевода или на непредвиденные нужды?".

Ответ: "Вы можете оставлять часть средств, вкладывать только некоторую сумму. А если хотите все, то выбирайте депозит с пополнением и снятием".

Итоги

Подводя итоги хочется сказать, что этот метод поможет не только накопить некоторую сумму денег, но и формировать кредитную историю. Конечно, есть определенные риски, но если подойти к этому делу ответственно, то вы получаете надежный и постоянный доход. Учитывая то, что по большинству кредитных карт выше процент кэшбэка, вы сможете заработать еще и на возврате сумм от покупок. Некоторые наши клиенты пользуются такой схемой, что делает их более финансово грамотными.

Помните, что все возможности в ваших руках ;)

Читайте также:

""Юный заемщик" программа кредитования для юношей"

"Подборка книг для финансового благополучия и инвестиций"

"Взгляд автора. Каким должен быть банковский работник?"