Целых 10 месяцев ЦБ продержал ключевую ставку на одном уровне - 7,5%.

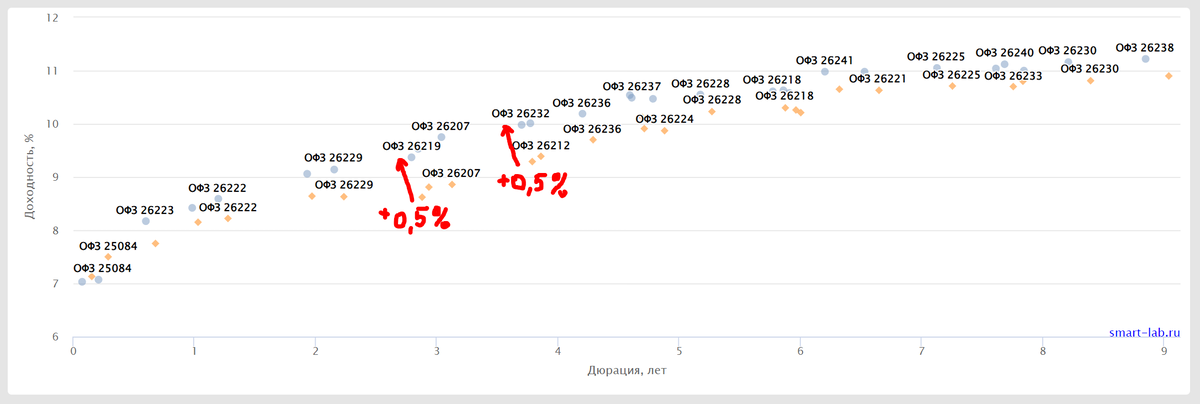

Так долго по ней не было изменений лишь единожды - на рубеже 2015-2016 годов. И вот в эту пятницу ставку будут повышать. Как сильно будут повышать? Не говорят. Но здесь у меня есть хрустальный шар для предсказаний - кривая доходности ОФЗ (а точнее, её изменение). И судя по всему, ключевая ставка станет 8% (+0,5%):

Но важнее другое - многие сходятся во мнении, что июльское повышение будет не единственным, и за ним могут последовать еще несколько повышений. От ключевой ставки напрямую зависят доходности вкладов и облигаций. Очень бы хотелось для истории записать доходности, с которыми мы подходим к циклу повышения:

Вклады

Я выбираю для себя либо очень короткие вклады (чаще 6 мес.), либо накопительные счета со свободным управлением.

▪️ Самый доходный вклад на данный момент - в Яндекс Банке (через Финуслуги) - 8,2% годовых на 6 мес., а все бонусы новому клиенту я уже собрал (вы если нет, то по промику SUMMER23 ещё можно).

▪️ Банки, в которых обслуживаюсь, предлагают печальные 7,5% годовых (Открытие) и 7% годовых (Тинькофф) на вклады на 6 мес.

▪️ Ставки по накопительным счетам ещё печальнее: 6% годовых.

Гос. облигации

▪️ Доходность 2-летних ОФЗ составляет 9% годовых (+0,4% за месяц).

▪️ Доходность 5-летних ОФЗ составляет 10,5% годовых (+0,5% за месяц).

▪️ Доходность 10-летних ОФЗ составляет 11,2% годовых (+0,3% за месяц).

Корп. облигации

Весь рынок корп. облигаций крутится вокруг 1-3 лет, "длинных" выпусков крайне мало, так что есть смысл делать срез по ~2-леткам.

▪️ Надежные корп. облигации от компаний из индекса МБ дают 9,5%-10% годовых.

▪️ Корп. облигации "середнячков" дают 12%-13,5% годовых.

▪️ Высокодоходные облигации дают 15%-16,5% годовых.

▪️ БПИФ на корп. облигации BOND с дюрацией чуть менее 2 лет оценивает свою среднюю доходность к погашению на уровне 11,7%.

▪️ Особняком стоят замещайки, в которых из-за навеса дополнительных замещений и из-за ослабления курса доходность выросла до 9%-10%.

Появились свежие выпуски Фосагро (2025 и 2028 гг.), доходность пока оценить сложно - стаканы пустые.

Что я делаю

Корпоративные 2-летки и БПИФ с похожей на мою логикой понемногу добавляю себе в портфель. Разница в доходности между ними и вкладами уже огромная, а по % на вклады я тоже буду платить налог, т.к. достиг необлагаемого потолка в 75000₽. Примерно 1/5 части мини-пенсионного фонда размещены в облигациях и на рублевых вкладах на данный момент.