Всем привет. Сегодня хочу посвятить свою статью Банкам, точнее их продуктам, которыми мы часто пользуемся. Вот и наша семья является потребителем услуг Сбербанка.

В 2018 году в ипотеку приобрели студию в Барнауле. В июне этого года мы её закрыли. Но перед тем как закрыть, в мае купили дом в Новороссийске тоже в ипотеку у этого же банка. Да, так можно, при действующей ипотеке взять ещё одну.

Буквально на днях со мной приключилась одно неприятное событие, о котором я вам поведаю чуть позже, в другой статье. И пришлось мне обратиться в Сбербанк. В фойе Сбера было довольно таки пустовато. Свою очередь я решила ждать в там, а не в клиентском отделе. Пока я сидела и ждала своего часа, невольно стала свидетелем беседы двух обаятельный женщин, которые вели дискуссию по теме видов платежей по ипотеке. Очень стало интересно, уши растопырив, признаюсь честно, решила подслушать. Ну а потом и сама разобралась, что к чему.

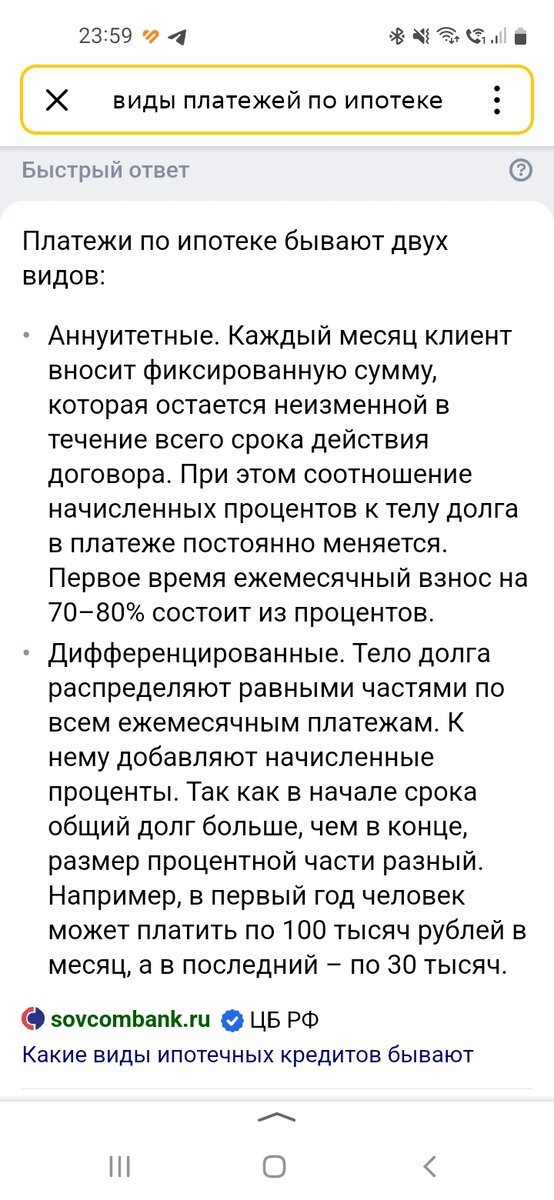

Так вот друзья мои, может кто- то и знал, но я вот нет. Оказывается при оформлении ипотечного кредитования, можно выбирать вид платежа. Бывает он двух видов:

1. Аннуитетные

2. Дифференцированные

Прикладываю скриншот расшифровки платежей.

Я начинаю вникать глубже и понимаю, что дифференцированный платеж выгоднее. Почему? Да потому что, ипотеку мы не собирались платить 10 лет. И погасили её досрочно, через 5 лет. А с аннуитетным видом платежа, мы в первую очередь выплатили проценты. Чего не было бы, если бы мы выбрали дифференцированный вид платежа. Но ведь нам не предложили и не проинформировали сотрудники банка ни при оформлении первой, ни при оформлении второй ипотеке. Ну это и понятно. Банку нужно сначала % забрать в большей степени, а вдруг мы ипотеку раньше погасим. Они то на что будут жить….На этом история не заканчивается… вторую часть опишу в следующей статье.

Спасибо за внимание!