Всем привет. Эта статья будет полезна для людей которые только только задумали инвестировать, знают крайне мало об этом, но хотят хотя бы базово разобраться что к чему. В этой статье частично я рассказываю как бы я поступил если только начинал, но у каждого человека своя дорога, свои мозги и только Ваша ответственность за каждое действие.

Первое правило чтобы начать инвестировать, Вы должны иметь запас денег на 3-6 месяцев Ваших ежемесячных расходов. Эта Ваша подушка безопасности. Чтобы вдруг что Вы не лезли постоянно в брокерский счет за деньгами. Можно собрав 3 месячный запас, начать откладывать половину в подушку безопасности, половину в инвестиции. Так у Вас будет расти и то и другое. Подушку безопасности лучше всего держать в наличности и накопительных счетах. Чтобы у Вас всегда был доступ к деньгам. В жизни бывает всякое.

Итак, первый инструмент это вклады, да процент маленький (на момент написания статьи до 6-8% примерно), но зато будете защищены страхованием вкладов до 1,4 млн. руб.

Следующий инструмент и тот который бы я использовал в большей степени в начале инвестирования, но при нынешних моих знаниях, это ОФЗ (облигации федерального займа) это Вы даете в долг государству. А также корпоративные облигации, тут Вы даете в долг компаниям. Лучше конечно давать крупным компаниям , которые возможно у Вас на слуху. Долг возвращается в конце обозначенного срока облигации, но проценты (купоны) начисляются раз в полгода, либо раз в квартал.

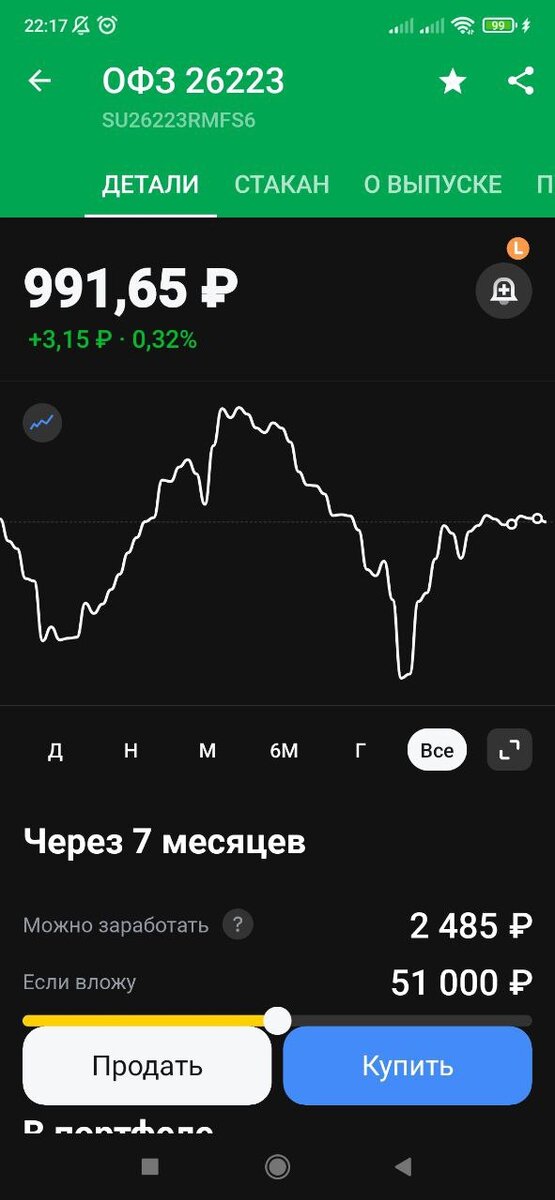

На фотографии выше карточка ОФЗ. Номинал у облигаций когда они публикуются и погашаются это 1000 рублей. Но на бирже может цена быть немного выше или ниже номинала.

Тут мы видим всю информацию об облигации. Это доходность годовую, Когда облигации будет погашена (закончится срок долговой расписки) Дата ближайшего купона (начисление процентов). Величина купона и накопленный купонный доход (НКД). Вот тут очень интересно. Смотрите если Вы ставите деньги на вклад и если Вы захотите свои деньги раньше срока вклада забрать, то проценты Вам не выплатят, а в облигациях каждый день начисляется доход, он копится и если Вы бы сейчас продали эту облигацию, то кроме суммы облигации получили бы и проценты. Вот такой плюс имеется у облигаций. Но облигации не застрахованы! Тем не менее государственные облигации считаются очень надежным инструментом.

ОФЗ имеют доходность чуть выше чем у вкладов. Примерная доходность до 8-10% годовых, смотря на какой срок облигация, чем больше срок у облигации тем больше процент.

Корпоративные облигации имеют доходность от 9 до 12% годовых. Есть и более доходные облигации, но это не для новичков. И вообще запомните золотое правило: больше процент - больше риск потерять.

Как Вы наберете облигаций на 20-30 тысяч. Можно постепенно покупать акции Российских голубых фишек. Сбербанк, Роснефть, Татнефть, Лукойл, Новатэк, Яндекс, Мтс и т.д. Лично я покупаю только акции которые платят девиденды. Вам будет очень приятно получать от компаний "подгоны" :))

Заключение. Не торопитесь идти куда то вкладывать под большие проценты. Особенно когда Вам обещают больше 20-25% годовых это либо хайп проект какой то, в котором Вы потеряете деньги. Либо в любом случае очень рискованные инвестиции, оно Вам без знаний и насмотренности вообще не нужно никак!!!

Благодарю за уделенное время. Надеюсь был полезен.